“混不吝”,作为北方方言,特指某人对一切事物都满不在乎、我行我素的状态。

这个词,用在景顺长城基金副总经理、千亿级基金经理刘彦春身上,恐怕颇为恰当。

这位荣誉满身、曾掌管近1200亿资金的顶流基金经理,过去几年,既无视投资者的质疑,也无视市场环境的变化。

这种傲慢与固执叠加的“混不吝”的态度,不仅给持有人造成了巨额亏损,也在不断消耗自身积累的声誉,甚至拖累了整个基金行业的公信力。

一、千亿级基金经理的诞生:从分散均衡到重仓押注

刘彦春的证券从业生涯始于2002年,至今已深耕行业超过21年,其中投资经理任职年限更是长达18年。

早期在卖方机构担任研究员时,他便专注于消费行业研究,为后续的投资布局埋下了伏笔。

2006年,刘彦春加入博时基金,历任研究员、基金经理助理、基金经理等职,先后管理博时新兴成长、博时新兴第三产业成长两只产品。

初出茅庐的刘彦春,首秀表现颇为平庸。

其中,博时新兴成长任期收益率为27.41%,同期同类排名77/129;博时新兴第三产业成长在其管理的4年间更是亏损5.25%,同期同类排名跌至122/219。

不过值得注意的是,彼时刘彦春的投资策略,与如今截然不同,呈现出明显的分散均衡特征。

以博时新兴成长为例,其持仓与现在有几个明显区别:

1、行业分散,按照中信一级行业分类,第一重仓行业占股票市值的比例极少超过20%,最低时甚至降至12.52%;

2、重仓股分散,前十大重仓股占基金净值比稳定在35%左右

3、主动管理属性较强,第一重仓行业轮动迹象明显,先后覆盖银行、医药、房地产等领域,产品换手率也维持在200%左右的适中水平,兼顾灵活性与稳定性。

2015年1月,刘彦春加入景顺长城基金,同年4月开始参与管理代表作景顺长城新兴成长混合。

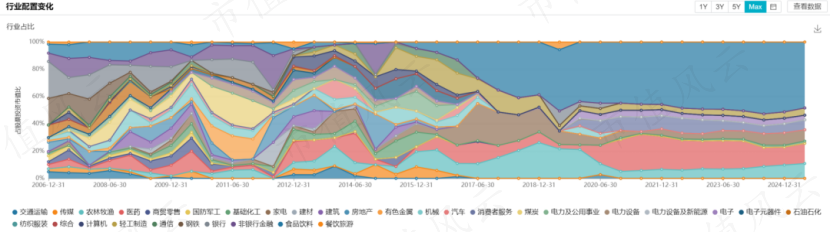

在2015年年报至2016年年报期间,该产品半年报、年报披露的第一重仓行业分别为电力及公用事业(14.39%)、轻工制造(18.10%)和轻工制造(15.96%),可见此时他仍延续着此前分散、轮动的投资思路。

历史的转折点发生在2017年。这一年,刘彦春开始全面重仓消费股,核心配置方向锁定食品饮料、轻工制造、农林牧渔和家用电器四大领域。

恰逢消费升级叠加猪周期上行的行业红利,景顺长城新兴成长混合2017年收益率高达56.28%,一举斩获偏股混合型基金年度排名第一。

2019年至2020年,在核心资产牛市的东风下,刘彦春继续坚定重仓食品饮料和医药板块,旗下产品分别实现72.18%和85.97%的超高收益率,同期同类排名分别为40/614和109/841,业绩表现持续亮眼。

2021年一季度,刘彦春成为继张坤之后,国内第二位千亿级公募基金经理;同年二季度,其管理规模攀升至1163.01亿元的历史峰值,代表作景顺长城新兴成长混合的规模更是一度突破500亿元,风光一时无两。

二、躺平式管理:当“长期投资”变成“长期不动”

2021年之后,A股市场风格发生剧烈切换,核心资产泡沫破裂,消费、医药等板块持续回调,但刘彦春并未及时调整投资策略,反而走向了与市场趋势相悖的极端,陷入“躺平式”投资的怪圈。

仍以景顺长城新兴成长混合为例,该产品在食品饮料和医药板块的仓位持续扩大,其中食品饮料占股票净值的比例甚至超过50%,医药板块占比也曾一度达到20%,行业集中度过高,风险敞口急剧扩大。

与此同时,前十大重仓股占基金净值的比例也不断攀升,最高时一度达到85.46%,个股集中风险凸显。

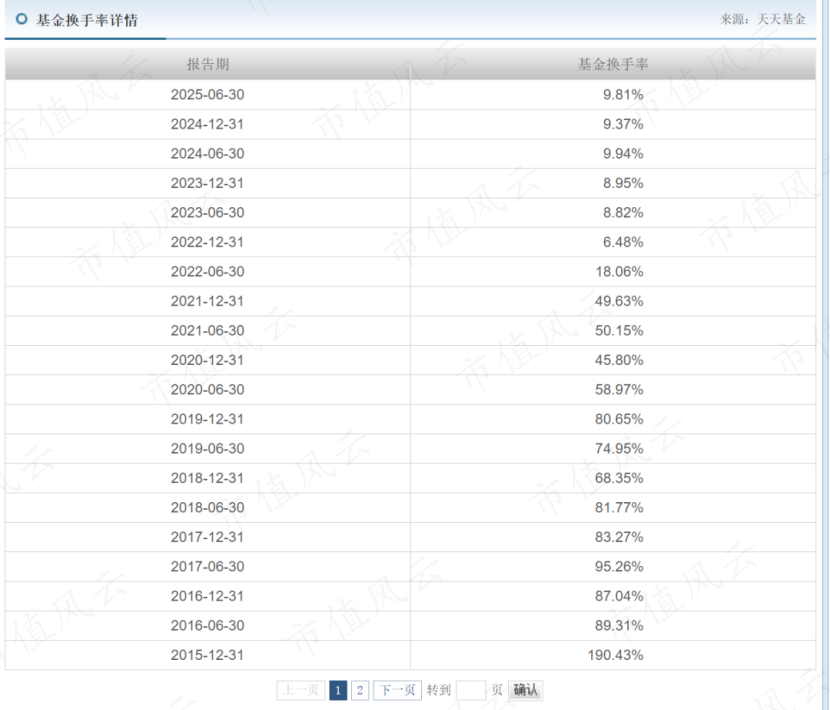

更值得警惕的是,刘彦春对持仓个股的调整频率大幅降低。据2025年四季报数据显示,其旗下产品有5只重仓股持有时间超过5年。

换手率更是低得惊人,2023年至2025年期间,换手率不足10%,这在主动管理型基金中极为罕见,几乎等同于“被动持有”。

很多人将“长期持有”与“价值投资”划等号,但事实上,真正的价值投资绝非被动躺平。

就连价值投资的标杆巴菲特,其核心策略虽依赖优秀企业的穿越周期能力,但也有着清晰的卖出逻辑:当地缘政治风险凸显、买入逻辑被破坏、企业护城河弱化或估值过高时,都会果断调整持仓,提前规避风险。

反观刘彦春,在宏观环境与行业基本面发生巨大变动的背景下,依旧我行我素,这种“躺平式”操作,不仅辜负了投资者的信任,也与价值投资的本质背道而驰。

更让投资者愤怒的是,与刘彦春同期崛起的消费类明星基金经理,均在积极应对市场变化,唯有他选择“按兵不动”。

其中,张坤虽仍以白酒为主线,但已主动分散布局互联网(腾讯、阿里、京东健康)、出行(华住、携程)、能源、金融等领域,甚至涉足美国、韩国及中国台湾市场,其管理的易方达亚洲精选股票近2年收益率达22.41%。

萧楠、胡昕炜作为更纯粹的消费主题基金经理,也未固守单一赛道。

萧楠在管的非消费主题基金易方达高质量严选三年持有,2022年和2023年布局红利资产,2024年抄底互联网,2025年配置芯片和AI。

胡昕炜在管的非消费主题基金汇添富价值领先混合同样如此,2022-2023年布局红利资产,2024年抄底互联网,2025年切入芯片、AI领域。

对比之下,刘彦春的“躺平”更显刺眼。

三、冰火两重天:基金公司盆满钵满,基民亏损惨不忍睹

频繁切换板块固然是投机,但面对市场变化拒不调整、固守单一赛道,何尝不是一种盲目赌博?

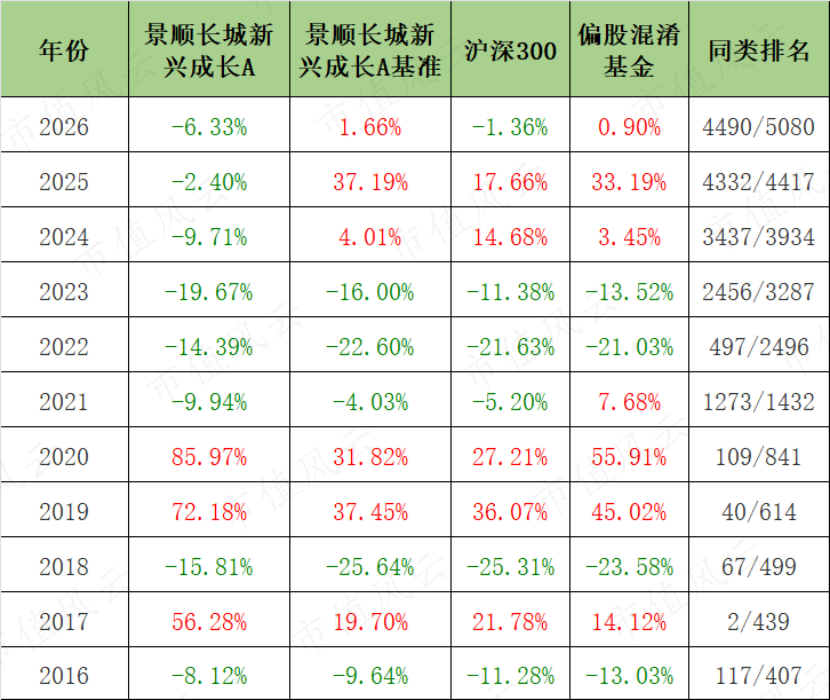

遗憾的是,刘彦春的“赌局”并未如愿,景顺长城新兴成长混合自2021年至今已连续亏损5年,2026年以来亏损幅度达6.33%,过去5年累计亏损更是高达43.69%。

来源:Wind

更令人无法接受的是,过去两年A股走出结构性牛市,景顺长城新兴成长混合的业绩比较基准上涨42%,沪深300指数上涨27.38%,偏股混合型基金指数上涨40.43%,而该产品却与牛市绝缘,过去两年亏损18.34%,分别跑输基准60个百分点、跑输沪深300指数45个百分点,给持有人带来了沉重的损失。

换一个数据可能会更有痛感。上文提到,刘彦春在2019-2020年的业绩加持下,管理规模迎来爆发式增长,2021年达到1163.01亿元的历史峰值。但这批追逐刘彦春的投资者,在随后的几年里,却遭遇了惨痛的亏损。

来源:Wind

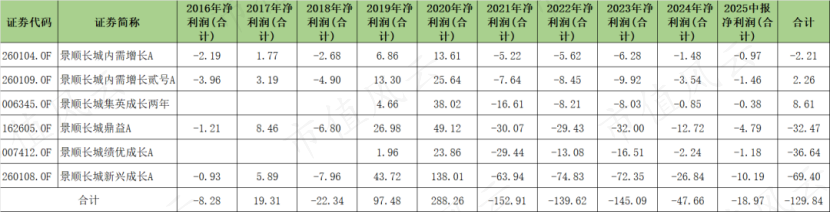

据Wind数据显示,刘彦春目前在管的6只产品,自2016年至今合计亏损129.84亿元。

如果只算2021年至今,亏损额度更是高达504.26亿元!

来源:Wind

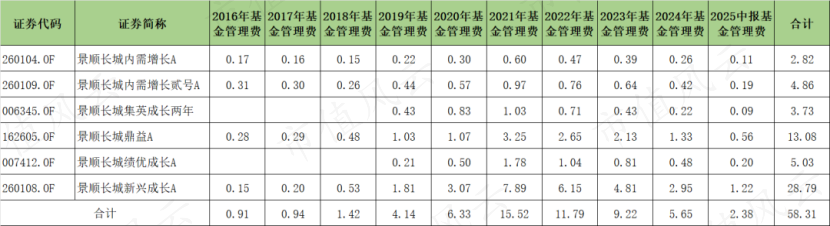

与基民的巨额亏损形成鲜明对比的是,刘彦春为景顺长城基金赚得盆满钵满。2016年至今,他管理的6只基金合计为景顺长城基金贡献了58.31亿元管理费。

尤其是2021-2025年期间,即便他给投资者造成动辄百亿的亏损,依旧每年为景顺长城带来可观的管理费收入,分别为15.52亿元、11.79亿元、9.22亿元、5.65亿元和2.38亿元。

结语:时代红利的受益者,策略僵化的失意者

刘彦春的投资生涯体现了鲜明的时代印记,他是2017-2020年消费升级牛市的最大受益者之一,凭借对消费龙头的深度理解和长期持有,创造了令人瞩目的业绩。

然而,2021年之后的市场风格切换,也暴露了他投资策略的局限性:押注单一赛道、依赖宏观Beta行情、调仓不够灵活。

当潮水退去,那些把时代β当作个人α的投资者,终究要面对现实的检验。

基民在评论区表达着愤怒,他们愤怒的,不仅仅是账户上的巨额亏损,更是愤怒于刘彦春与其他基金经理的鲜明对比:当张坤在拓展能力圈,当萧楠在布局AI,当胡昕炜在加仓新能源,刘彦春选择了“躺平”。

更令人深思的是,这种“混不吝”的态度正在付出三重代价:不仅给持有人造成了巨额亏损,也在不断消耗刘彦春自身多年积累的声誉,甚至拖累了整个基金行业的公信力。