2月25日,一位滴滴网约车司机在行驶途中突发疾病,抽搐、昏迷,车子撞在路边停下。

当晚,人没了,心源性猝死。

这不是第一位猝死的网约车司机,也不是今年的第一位,甚至不是2月份的第一位。

网约车司机,俨然成为高危行业。

滴滴成立于2012年,2014年开始爆发,十余年过去了,网约车行业没变成什么伟大生态,却变成一个谁都难受、谁都不敢破、谁也离不开的畸形生态。

平台喊难,司机也喊难。

司机每天跟算法斗、跟时长拼、跟同行抢单,收入像开盲盒,骂声一片,却又离不开。

推荐阅读:

《与平台博弈的中年司机,越跑越难?》极昼工作室

平台一边堆科技、打价格战、应付政策,一边财报难看得要死。

聊司机,太敏感,阴阳账单、抽成、派单规则,真真假假,没实锤不好说。

我们只从一个切片——财报,来看看这个行业。

一、两千亿营收难养活网约车巨头

滴滴成立已有十余年过去了,但依然未能实现稳定盈利。

据Wind的数据显示,滴滴2024年营收破了2000亿。2025年前三季度1682.56亿,同比增9.34%,今年再创新高基本板上钉钉。

但是另一面,滴滴这钱赚得真叫一个辛苦。

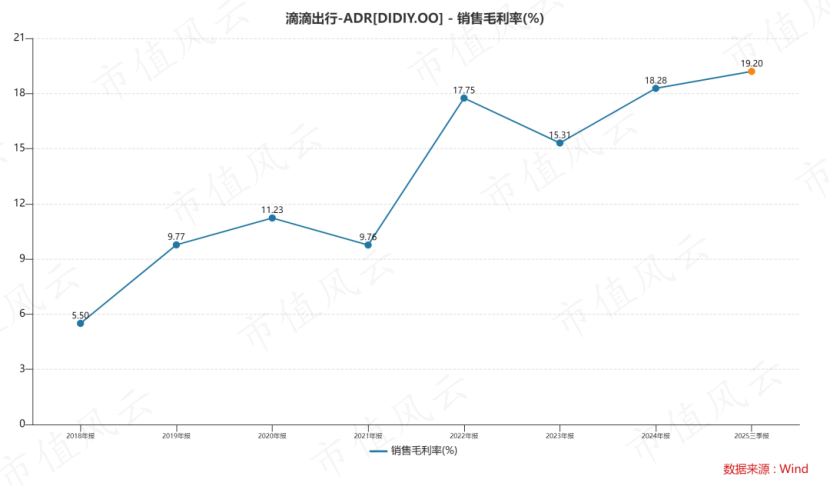

尽管自上市以来销售毛利率一直处于上升的状态,并且2025年前三季度的最新财报披露的数据还创了新高,但是也只有19.20%。

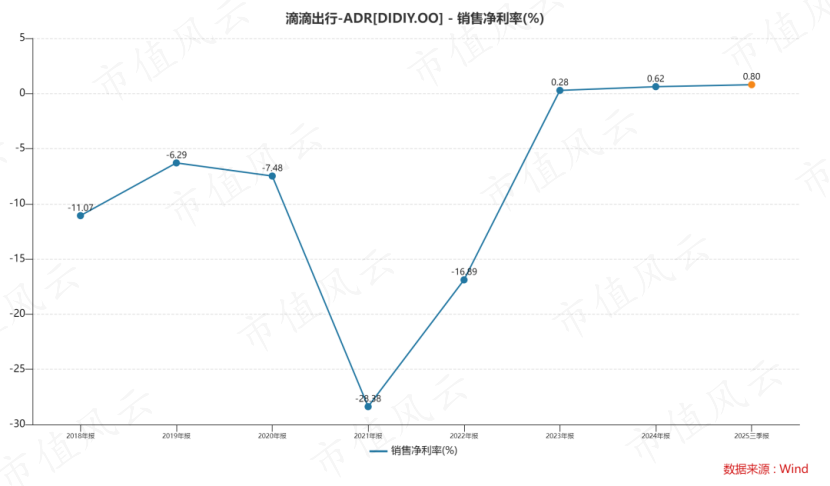

净利润更扎心。2023年扣非归母净利润4.94亿,2024年21.83亿,总算有了点起色,结果2025年前三季度又掉头向下,11.50亿,同比暴跌60%。

两千亿的营收,几十亿的利润。算下来,净利率连1%都不到。

那么,滴滴为什么利润这么“薄”?

(来源:滴滴财报)

(来源:豆包)

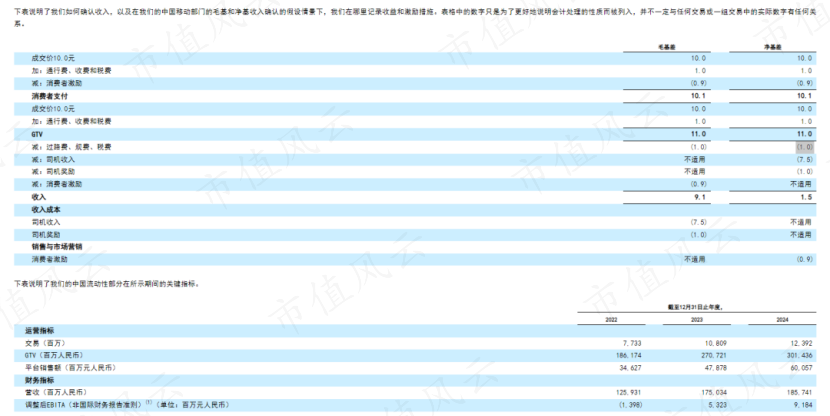

滴滴在财报中简单拆解了成本结构:用户支付10.1元,扣完司机分成及其他成本后,平台最后到手只有0.6元。

后面还需要再扣除销售、研发、管理等费用,再加上国内应对友商的“侵略”,国外又要开疆扩土。

再加上平台需要承担系统维护、支付安全、24小时客服、保险理赔、合规与税费等十几项高昂的运营开支。

想想,算算,净利润还能有1%,似乎已经算是“奇迹”。

滴滴也在尝试开源节流,来提高盈利能力。

节流方面,滴滴近些年在很多地方都在收紧钱包。例如销售费用,2021年一度高达169.61亿元,而近些年基本维持在110亿元附近。

研发费用,2022年高达95亿元,2024年只有77.54亿元了,2025年前三季度只有约60亿元,大概率跟2024年持平。

管理费用同样下降不少,2021年接近300亿元,2024年为88.63亿元,不过2025年有所提升,前三季度就达到了118.25亿元。这主要是因为滴滴同意支付7.4亿美元(约合53亿元人民币)解决一项投资者集体诉讼。

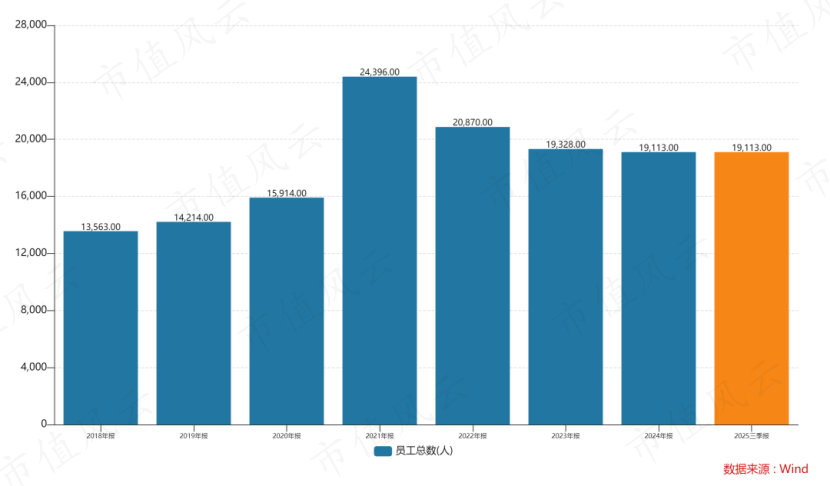

员工方面,2021年,滴滴员工达到了2.44万人,2024年年末只有1.91万人,减少了5283人。

节流之外,滴滴也在开源。发力国际业务,想跳出国内这片红海。2023年到2025年前三季度,国际业务收入从78.42亿涨到105.25亿。但这是拿钱烧出来的,规模扩张期,盈利被战略投入吃掉了,还没到反哺的时候。

二、网约车难兄难弟,全球通病

滴滴并非是唯一一家面临盈利难题的网约车公司,在可比上市公司中,无论海内外,数据均不好看。

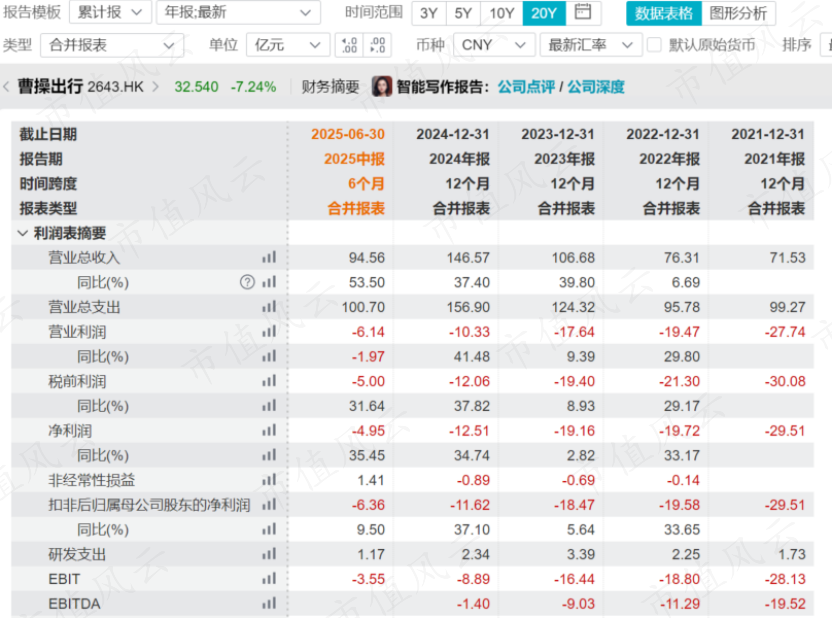

曹操出行2021年至2024年连续4年亏损,2025年上半年再亏6.36亿元,大概率全年依旧亏损。

对比各项数据,曹操出行的日子比滴滴还难,2024年销售毛利率只有8.09%,比滴滴低了10%。

海外出行巨头的日子同样不好过,来福车(LYFT)自2016年以来也就只有2024年和2025年净利润为正。

其中,2024年只赚了1.57亿元,相较于近400亿元的营业收入显得微不足道。

2025年盈利196.49亿元,但是这主要是在第四季度确认了一项高达29亿美元的所得税估值准备金释放(Release of valuation allowance)。

日子唯一好过的是优步,2023年净利润实现130.37亿元,2024年和2025年净利润均接近700亿元。

里面的原因有很多,但一个重要的原因,而且颇具讽刺的是,Uber靠网约车起家,但不靠网约车赚钱。

优步目前的主营业务不仅包括出行服务,还涵盖配送服务、货运服务等多个板块,并且业务已经实现全球布局(覆盖超过70个国家)。庞大的用户和司机基础,使其在技术研发、市场营销、管理等巨额固定成本上,拥有远超Lyft的分摊能力,每新增一个用户或订单的边际成本极低,利润空间自然更大。

Uber还实现了多元业务的生态协同。例如,Uber利用其庞大的出行和外卖平台,为品牌商家提供精准的广告服务。

它的核心优势在于拥有用户真实的线下消费意图,这使得广告的转化效果更好;同时,依托现有的用户和商户基础开展广告业务,几乎不需要额外的履约成本,增量收入近乎全部转化为毛利,成为其核心的“现金奶牛”。

尽管优步并没有披露具体的广告收入,但从其近700亿元的净利润规模就可以看出,这项业务的盈利能力有多强。

三、真正的杀手,还没进场

网约车平台还在为“活下去”发愁时,真正的灭顶之灾,已经站在门口了。

2月18日,特斯拉在得州奥斯汀工厂正式下:自己造车(掌握硬件核心)台,退化为一个纯粹的流量“分发渠道”,其议价能力和利润空间将被极大压缩,甚至可能被彻底淘汰。

其次,上文提到,传统网约车最大的支出是司机分成,而特斯拉的Cybercab作为自动驾驶车辆,完全去掉了人力成本,运营成本主要是硬件折旧和电费,运营成本被压到极致,打车成本自然也随之降低。

另外,特斯拉全新的“Unboxed开箱制造工艺”,将汽车生产节拍缩短至惊人的5-10秒/台,生产效率提升7倍,目标年产量可达200万-400万辆。

同时,马斯克放话称,今年4月量产价格低于3万美元,运营成本每英里仅0.2美元(约0.89元/公里),而目前滴滴乘客支付价格约在1.2元-2.0元/公里区间,直接把整个网约车行业的成本地板直接砸穿了。

写在最后:

网约车公司,正陷入一场进退维谷的困局。

往后看,是几十万网约车司机用日夜操劳、甚至用生命撑起的行业根基,他们的疲惫与无奈,是这个行业最沉重的底色;

往左看,是光鲜的数字与残酷的现实之间的鸿沟。即便营收迈过千亿门槛,却依然撑不起一份稳健的盈利,更撑不起几十万司机本该拥有的体面与尊严。

往右看,是四面夹击的日常。友商的价格战从未停歇,政策的风向时常变动,用户的抱怨也从不缺席。每一步都走得小心翼翼,却依然如履薄冰。

往前看,更无坦途。特斯拉们正携自动驾驶技术呼啸而来,那不只是竞争的加剧,而是一场彻底的行业重构。

从颠覆传统出行的“风口”起步,到如今四面楚歌、困于局中,十余年风雨过后,网约车行业里的每一个参与者,似乎都成了局中人,进退无路,左右为难。