10月19日,首席财经获悉,中联云港数据科技股份有限公司(下称“中联数据”)创业板IPO获深交所受理,华泰联合证券担任保荐机构。

中联数据是一家专业的互联网数据中心(IDC,Internet Data Center)服务提 供商,致力于为客户提供稳定、安全、高效的云基础设施服务。IDC 是互联网数 据的承载实体,也是现代信息社会最重要的底层基础设施之一,海量数据资源的 存储、传输及交互都需要依托于 IDC。作为新型基础设施建设的重要组成部分, 互联网数据中心是推动中国经济社会数字转型、算力升级的重要支撑。

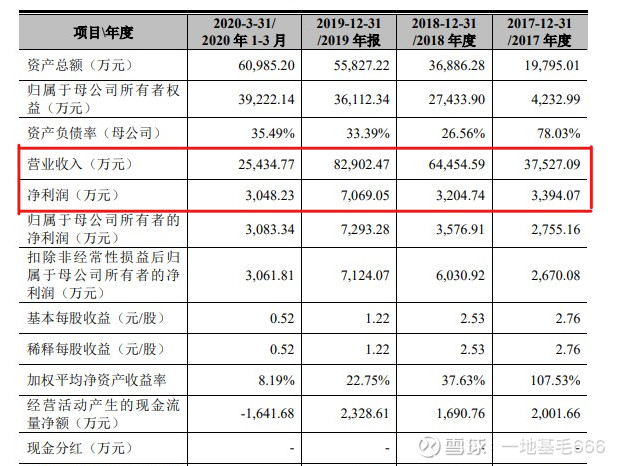

财务数据显示,2017年、2018年、2019年、2020年1-3月营收分别为3.75亿元、6.45亿元、8.29亿元、2.54亿元;同期对应的净利润分别为0.34亿元、0.32亿元、0.71亿元、0.30亿元。

中联数据称本次拟募资59.44亿元用于大数据与互联网应用技术研发中心建设项目、中联绿色大数据产业基地项目、香港数据服务一体化平台建设项目、边缘云服务平台建设项目。

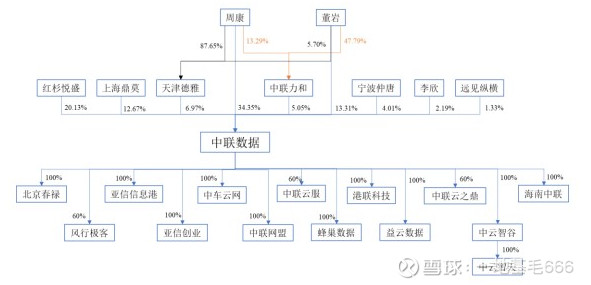

截至招股说明书签署日,周康直接持有发行人 20,526,651 股股份,持股比 例为 34.35%,为发行人第一大股东;董岩持有发行人 7,955,997 股股份,持股比 例为 13.31%,为发行人第三大股东;同时,周康作为天津德雅和中联力和的执 行事务合伙人,通过天津德雅和中联力和分别控制发行人 6.97%和 5.05%的股份。 周康、董岩为一致行动关系,两人直接和间接合计控制发行人 59.68%的股份, 为公司的控股股东和实际控制人。

中联数据坦言公司存在以下风险:

(一)市场竞争加剧的风险

国内互联网用户数量高速增长,互联网应用内容不断丰富,用户对访问速度 和服务内容的需求不断升级。随着下游互联网企业的数据管理和计算需求日益增 长,更多的企业进入 IDC 行业,使得市场竞争日益加剧。同时,规模较大的 IDC 公司加快了兼并与重组步伐,不断扩大业务范围,进一步做大做强;中小型 IDC 公司为了生存和发展,也不断提升各自的竞争优势,稳固各自在细分市场的地位, 向专业化和精细化方向发展。

随着下游产业需求不断增加和资本投入加大,未来发行人面临的竞争可能加 剧。一方面,竞争加剧使发行人面临市场份额被竞争对手抢夺的风险,原有的市 场份额可能减小。另一方面,竞争加剧还可能导致行业整体利润率下降。

(二)作为产业链的中间环节面临毛利率波动从而影响持续盈利能力的风险

报告期内,发行人主要通过租赁模式为下游客户提供 IDC 服务,上游供应 商主要为中国电信、中国联通等基础运营商,下游客户主要为京东、字节跳动、 快手科技等大型互联网公司。发行人作为产业链的中间环节,对于上下游的议价 能力受到市场竞争环境变化的影响,致使报告期内发行人毛利率呈现小幅波动。 随着发行人具有更强自主权的合作共建等运营模式数据中心数量及占比提升,发 行人毛利率得到进一步提升。虽然目前发行人合作共建模式、投资+租赁模式运 营的数据中心都与下游客户签订了较为长期的合作协议,但是不排除后续合作到 期后无法续约,或者自建模式的数据中心运营不及预期,致使发行人出现毛利率 下降从而影响持续盈利能力的风险。

(三)客户集中度较高的风险

近年来,电商、短视频、云计算等领域的行业集中度不断提升,数据中心的 需求向头部互联网公司集中,产业链下游企业行业集中度持续提升是导致公司客 户集中度较高的主要原因。

2017 年度、2018 年度、2019 年度、2020 年 1-3 月发行人对前五大客户的销 售额占营业收入的比例分别为 92.39%、91.23%、83.63%和 86.24%。其中,2017 年度、2018 年度、2019 年度、2020 年 1-3 月发行人对京东的销售额占营业收入 的比例分别为 86.79%、72.83%、55.13%和 45.30%。

因发行人客户集中度较高,京东、字节跳动、快手科技等大型互联网客户如 果流失将会对发行人的经营业绩、营业收入及利润产生重大不利影响。如果发 行人难以满足客户需求,造成客户合同期满后减少订单或直接更换 IDC 服务商, 将会直接影响到发行人的生产经营情况及盈利能力。

此外,因发行人客户集中度较高且服务于大型互联网企业客户,大型客户 资金实力雄厚且可选择的 IDC 服务商众多,发行人与客户就服务期限、服务价 格等要素进行谈判时会根据市场供需情况不断变化,因此发行人对于该等条款 根据市场供需情况具有一定的影响力,但不能完全主导。虽然发行人通过不断 提高 IDC 服务质量和获取更多的 IDC 资源可以更好的服务客户,并可以与主要 客户长期合作建立良好的互惠互利关系,但不排除未来客户要求发行人调低价 格或要求变更 IDC 服务商的可能。此等情形下,发行人将面临营业收入下滑或 客户流失的风险。

(四)毛利率波动的风险

报告期内,发行人主营业务综合毛利率分别为 23.62%、19.91%、19.97%和 21.93%。其中 IDC 服务毛利率分别为 16.76%、16.57%、15.06%和 18.58%,呈 波动稳定趋势;IP 地址服务毛利率分别为 91.15%、87.33%、92.86%和 94.24%, 呈波动趋势;通信服务毛利率分别为 72. 31%、54.72%、43.65%和 38.36%,呈下 降趋势。

报告期内发行人业务增长较快导致毛利率存在一定波动。IDC 服务毛利率波 动是由于数据中心市场供需及 IDC 地域竞争格局变化,致使机柜租赁成本有所 上升;同时机柜销售价格调整存在一定程度的时滞导致存量业务存在毛利率下行 的压力。IP 地址服务毛利率变化主要由于 IP 地址转移服务较 IP 地址分配服务毛 利率较高,整体 IP 地址服务收入结构变化导致发行人 IP 地址服务的毛利率变化。通信服务由于受到市场环境及竞争格局变化影响,收入结构变化较大导致毛利率 波动较大。如果发行人经营活动进一步受到市场环境变化及竞争加剧的影响,发 行人的毛利率可能出现进一步波动。

(五)应收账款无法及时收回的风险

报告期内,发行人应收账款账面价值分别为 7,157.57 万元、8,579.75 万元、 17,615.34 万元和 24,986.39 万元。2017 年至 2018 年,发行人应收账款随着 IDC 业务营业规模增长相应增长,2019 年应收账款大幅增长的主要是 2019 年发行人 新增马驹桥二期数据中心及天津臻云数据中心,其中马驹桥二期数据中心 2019 年新增上架 1,654 个机柜,天津臻云数据中心 2019 年新增上架 2,507 个机柜,上 述两个数据中心新增应收账款在应收账款合计中占比为 26.22%,占当年新增应 收账款金额 51.91%。2020 年 1-3 月,发行人部分客户受新冠疫情影响回款时间 有所延长,导致发行人应收账款账面价值增加。

目前发行人的应收账款占比和周转率都处于正常水平,与京东、中国电信、 字节跳动、快手科技等主要客户信用期通常为 1-2 个月。虽然该等客户大多数为 国内知名企业,信用较高,但不排除未来如果客户经营出现恶化,应收账款存在 无法收回的风险,从而对发行人的资金使用效率和业务的开展产生不利的影响。