$迈瑞医疗(300760.SZ)$

重点机构:高毅资产、景林资产、高瓴资本、兴证全球基金、易方达基金、嘉实基金

调研摘要:

问:受制于国际市场高基数的原因,国内市场成为了公司今年的主要增长点,请介绍国内医疗新基建的进展情况,以及新基建未来可以持续多久?

答:据公司统计,从迈瑞已布局产品的可及市场角度来看,国内医疗新基建的市场空间已经超过150亿元,并且还在不断增加,目前各个项目均进展顺利。并且由于国内的医疗新基建项目以大型公立医院扩容为主导,因此对于医疗器械的采购需求多以全院级大项目为主。作为国产器械龙头品牌,迈瑞的全院整体解决方案、“三瑞”生态系统等,更加适合新基建的需要,也能更好的支持智慧医院的建设。如果要预测新基建会持续多久,公司认为加强医疗和疾控体系非一朝一夕之事,况且长远来看国内加大医疗投入是大势所趋,目前国内人均医疗资源相比发达国家仍有巨大差距,这一差距的缩小甚至需要十年以上时间。目前医疗新基建开展较快的地区主要集中在经济发展较好的省份,而在中西部等经济相对贫困的地区,医院新改扩建的进度是相对落后的。公司相信,基于国家坚定实现共同富裕这一目标,未来给中西部等地区更多的经济支持,从而加强其医疗资源水平的全面提升。迈瑞医疗将持续关注并致力于改善国民医疗条件、降低医疗成本,普惠于民,积极践行公司愿景和使命。

问:由于未来更多的省份可能对更多的IVD领域进行集采或实施其他降价措施,请问如何判断公司IVD业务未来的发展前景、以及公司有哪些应对策略?

答:医保控费是国内医疗市场不可逆的趋势,新冠疫情加速了这一趋势。但是国家实施控费的目的并不是为了缩减医疗支出,相反的,在医疗投入占GDP的比重和人均医疗资源仍然较低的基础上,疫情的爆发更加坚定了国家加大医疗投入的决心。而控费的目的是在医保资金不降低人均医疗支出的前提下,让更多的国民看得起病,享受到更优质的医疗服务,因此才会通过DRGs、DIP、阳光采购、集采等政策实现产品降价。作为国产器械龙头公司,迈瑞将积极配合政府的举措,坚定履行“普及高端科技,让更多人分享优质生命关怀”这一企业使命。基于人口老龄化、人均医疗需求增长等因素,IVD的检测量将持续提升。并且从近期骨科等高值耗材的带量采购、以及安徽和南京对IVD的议价谈判结果来看,医保局在降价的过程中越来越重视行业的健康发展,维护生产企业合理的利润。作为可及市场规模和进口替代空间最大的业务领域,IVD一直是公司的重点投入方向,也是未来重要的业绩增长点。通过集采或集中谈判,公司能够打开原先市占率较小的产品市场,加速产品入院,扩大试剂采购需求,给迈瑞创造前所未有的机会。而骨科集采就是一个很好的案例,集采后公司骨科产品的市场需求得以迅速扩大。公司未来在IVD领域的业务规划包括:(1)研发方面,公司将继续以MPI医疗产品创新体系作为研发的基石,不断深化理解客户导向和并行工程这两个核心思想,打造高度符合和满足临床需求的爆款新品。并且通过Hytest的并购,加速布局IVD上游原材料领域,提升试剂质量、降低成本的同时,解决上游“卡脖子”的问题,保证核心原料的供应安全;(2)营销方面,在国内市场积极配合和应对各地政府的采购政策,通过高性价比的实验室解决方案和IT信息化方案,加速IVD产品在高端医院的渗透。通过搭建海外IVD业务平台,加速海外IVD客户从小样本量到中样本量的转变,提升海外IVD业务的收入占比。

劵商研报:

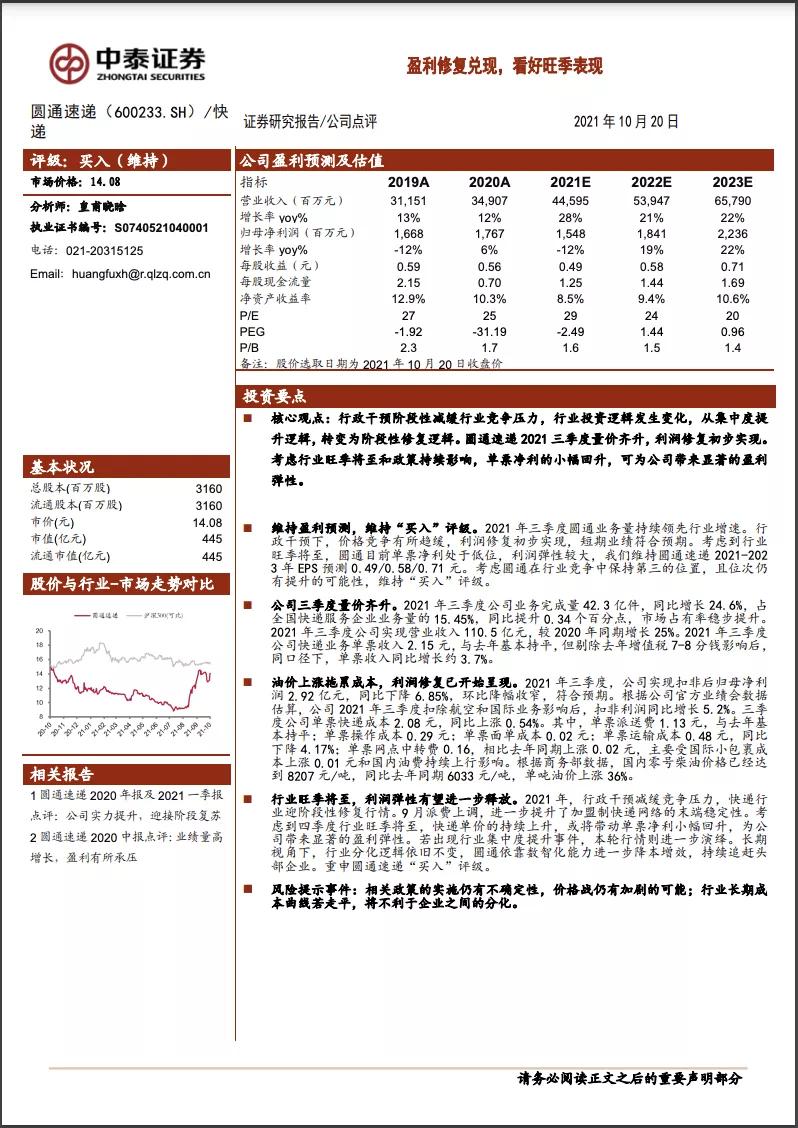

$圆通速递(600233.SH)$

重点机构:景顺长城基金、高毅资产

调研摘要:

公司第三季度菜鸟全程时长排名稳居行业前列,采取了何种举措?时效的改善将如何对公司经营产生影响?

答:公司时效的改善得益于数字化转型带来的管理能力提升。2021年,公司深入攻坚快件全程时效管理及服务质量提升,依托数字化管控工具加强快递服务产品的精准分析和管控,揽派、转运时长持续下降,全程时效明显改善。公司认为,全程时效是衡量快递服务的重要指标,将直接影响企业的市场份额和定价能力,公司时效精细化管理能力的提升有利于公司优化客户结构,提升产品定价能力。

2021第三季度公司业务完成量同比增速高于行业平均增速,经营过程中,公司采取了哪些举措?

答:2021年,公司持续推进全面数字化转型,坚持以客户体验为中心,高度重视服务能力的建设,快件时效、服务质量、客户体验持续改善;公司深度挖掘市场差异化需求,完善客户分层、产品升级,精准匹配客户日益多元的快递产品与服务需求。同时,公司深化、完善市场营销各项举措,实施精准营销,并持续向合作伙伴和其上游客户推广客户管家应用,增强客户粘性。因此,2021年第三季度公司业务完成量增速高于行业平均增速。

劵商研报:

$派林生物(000403.SZ)$

重点机构:中欧基金、易方达基金

调研摘要:

公司前三季度业绩增长原因?

公司业绩实现大幅增长,主要得益于三个方面:(1)广东双林方面,双林自身和新疆德源采浆均实现良好增长,产品销售端实现量价齐升,海外销售也实现了较大突破,广东双林利润实现了高速增长;(2)派斯菲科方面,自2021年2月份开始并表,一季度略受疫情影响,二季度和三季度经营情况良好,进一步助力了公司业绩增长;(3)财务管理方面,年初公司募集配套资金16亿元,有效降低了公司银行负债,同时公司利用募集资金进行理财,此外,公司与新疆德源战略合作获得了较好的财务收益,前三季度财务收益实现大幅增长。

请问今年各产品的销售情况?

进口白蛋白批签发数量同比下降,但是白蛋白市场需求较好,终端医院的使用并没有受到疫情影响,所以白蛋白的销售情况较好,且有一定的国产替代;静丙销售情况良好,出口也取得了较大突破,出口短期对业绩有一定贡献,长期公司会做深度布局,不断开拓海外市场;特免类产品销售较好,狂免销售总体稳定,破免行业需求景气,销售实现大幅增长;纤原及八因子市场开发效果显著,总体销售趋势良好。

劵商研报: