光明乳业,成立于1911年,是一家百年乳企,它见证上海无数历史时刻。

最近,这家公司日子有点不太顺,2019年和2020年企业业绩本来有所起色,但是2021年受制于成本端的压力营业利润“腰斩”。

2022年,光明乳业的大本营上海频频受疫情影响,在4月初又被爆出公司员工确诊新冠,这无疑给公司2022年的业绩蒙上一层阴影。

光明乳业两员工确诊阳性

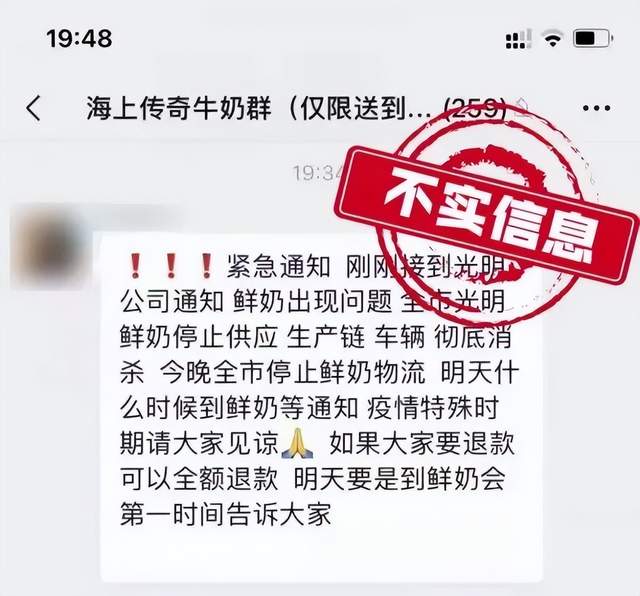

3月29日晚,部分市民在网上看到一张微信截图,在“海上传奇牛奶群”中,“全市光明牛奶停止供应,生产链、车辆、彻底消杀”的消息赫然在目。

光明乳业通过官方微博表示:“应新一轮核酸筛查工作要求,光明乳业部分区域产品配送受到影响,并不存在全市暂停产品配送的情况。

4月4日晚间,一段“光明牛奶厂大乱,这几天不能喝光明牛奶”的聊天记录在圈群传播。该记录称,光明牛奶厂被拉走了134名员工,两个确诊阳性。

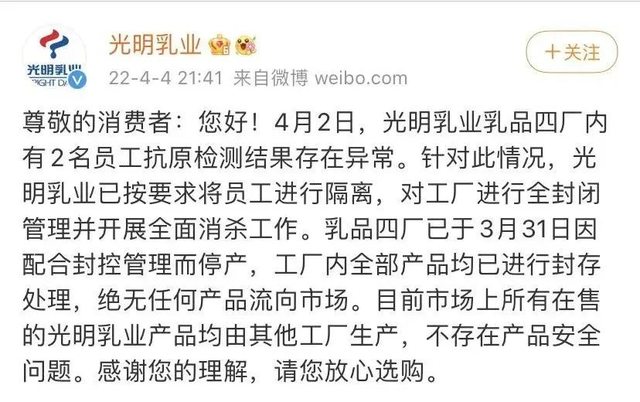

针对以上问题,光明乳业4月4日表示:4月2日,光明乳业乳品四厂内有2名员工抗原检测结果存在异常。针对此情况,光明乳业已按要求将员工进行隔离,对工厂进行全封闭管理并开展全面消杀工作。乳品四厂已于3月31日因配合封控管理而停产,工厂内全部产品均已进行封存处理,绝无任何产品流向市场。目前市场上所有在售的光明乳业产品均由其他工厂生产,不存在产品安全问题。

据了解,光明乳业在3月末组织旗下所有牧场召开防疫防控会议,启动牧场应急方案,组织开展防疫预案学习,并开展演练工作。各牧场积极落实防疫工作,进出人员车辆做好防护和检疫,场区、牛舍、宿舍等区域每日全方位无死角严格消毒,全方位保障奶源的安全生产。

从目前来看,光明乳业对于乳品的安全有较为严格的管控,我们有理由相信光明能够战胜疫情,安全生产。

2021年营业利润“腰斩”

2022年怎么办?

3月28日晚间,光明乳业公布2021年业绩公告,公告显示公司全年营收292.06亿元,同比增长15.59%;营业利润6.57亿元,同比下滑45.11%;归母净利润为5.92亿元,同比下滑2.55%;扣非归母净利润4.33亿元,同比减少6.5%。

来源:wind,光明乳业营业收入增速

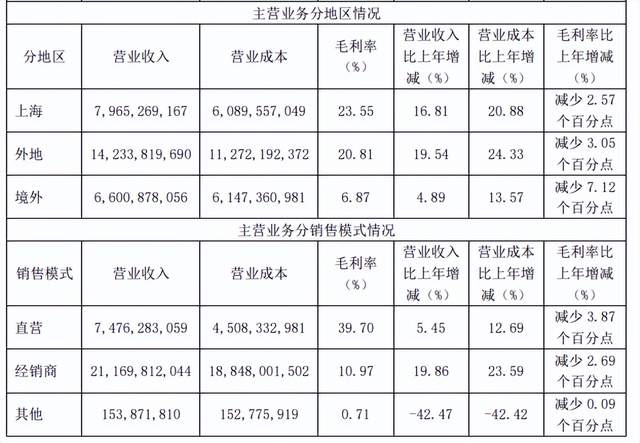

从财报来看,光明乳业2021年营业收入同比增长15.59%创近7年最高,其中国内市场增速较快,上海市场营收同比增长16.81%,外地市场同比增长19.54%。

对于国外市场增长速度不及预期,光明乳业给出的解释是新西兰新莱特受新冠疫情影响,原材料及运费成本上升。

新西兰新莱特全年实现营业收入67.43亿元,同比增长6.68%,当期亏损 0.4 亿元。面临暂时性的外部挑战,包括:新西兰原奶价格的大幅上涨;新西兰海运运力不足造成的出货量减少,国际海运成本大幅上调;关键客户跨境销售渠道受到疫情影响等。

另外,光明乳业直营渠道同比增长12.69%,经销商销售渠道同比增长23.59%,主要原因是公司对销售模式进行了整合,关闭了部分低毛利销售形式。

不过尽管光明乳业营业收入有不错的表现,但由于营业成本同比增长21.08%,增速远超营收增速,侵蚀了大部分利润,营业利润同比下滑45.11%,接近“腰斩”。

对于业绩表现中成本增加、利润缩水的原因,光明乳业在公告中将其归因于原材料成本和饲料成本的上升。

来源:2021年财报,光明乳业主营业务分布情况

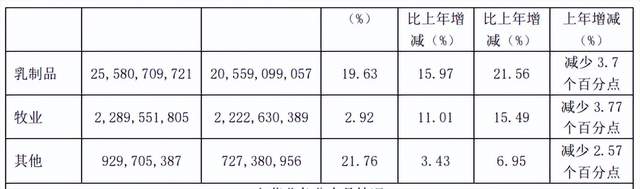

公司乳制品制造业实现营业收入255.81亿元,同比增加15.97%;营业成本205.59亿元,同比增加21.56%;毛利率为19.63%,同比减少3.7个百分点,主要原因是原材料成本上升。

牧业实现营业收入22.90亿元,同比增加11.01%;营业成本22.23亿元,同比增加15.49%;毛利率为2.92%,同比减少3.77个百分点,主要原因是饲料成本上升。

其他行业实现营业收入9.30亿元,同比增加3.43%,营业成本7.27亿元,同比增加6.95%,毛利率为21.76%,同比减少2.57个百分点。

来源:2021年财报,光明乳业成本情况

从成本构成来看,直接材料、直接人工和制造费用相较于2020年增长幅度均超过20%以上,以此可见公司受到成本端的压力是全方位的。

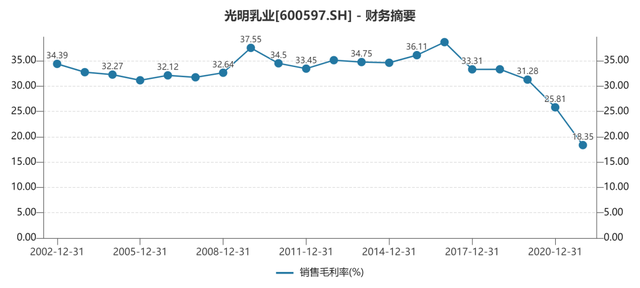

受此影响,光明乳业的销售毛利率2021年仅为18.35%,创上市以来新低,而在2年之前公司的销售毛利率还是31.28%,上一个高点也就是2016年,公司销售毛利率为38.68%,是现在的两倍。

公司销售毛利率下滑销售净利率自然也就会承压,据财报数据显示,公司2021年销售净利率为1.94%。

值得注意的是相较于2020年,公司销售毛利率下降了7.46%,而销售净利率只下降了1.17%,这背后光明乳业真的是费了老鼻子劲了。

1、控费用

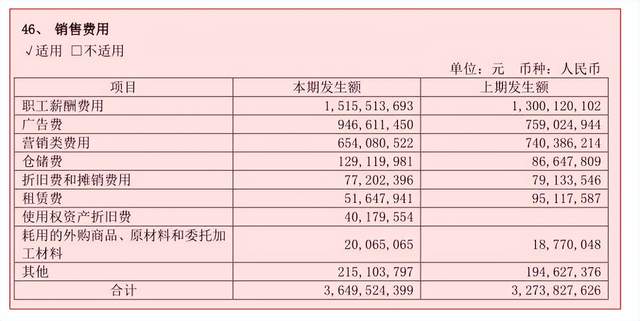

据财报数据,2021年,光明乳业共发生销售费用36.50亿元,同比增加11.48%,其中广告宣传费9.47亿元,同比增加24.71%,占销售费用比重25.94%;营销类费用6.54亿元,同比减少11.66%,占销售费用比重 17.92%,仓储费1.29亿元,同比增加49.02%,占销售费用比重3.54%。

(注:自2021年1月1日光明乳业将为履行客户销售合同而发生的运输成本从“销售费用”重分类至“营业成本”)

光明乳业之所以在今年营业收入有较大幅度的增长,或受益于推广力度的增强。

在2015-2019年,公司营业收入增长萎靡,这恰巧也是其不断缩减销售费用的时间段。

来源wind,光明乳业管理费用

在管理费用方面,光明乳业2021年为8.14亿元,相较于2020年减少了1232.79万元,下降了1.49%。

从细分科目来看,光明乳业缩减了折旧和摊销费用近3841.35万元,下降比例约为47.55%。

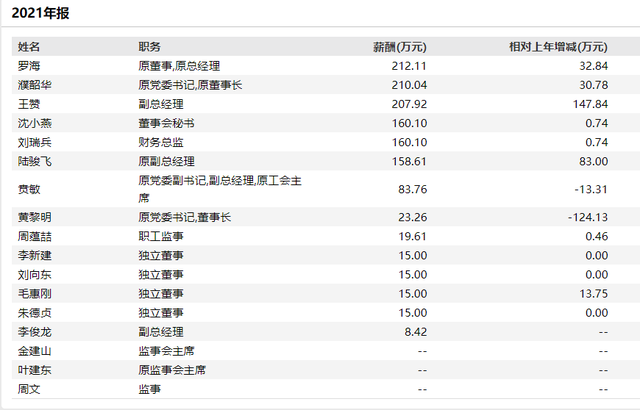

不过笔者关注到,光明乳业在高管薪酬方面倒是没有太多缩减,管理费用的职工薪酬费用相较于去年增加了1376.97万元。

在高管中,有8个人加薪,2人减薪,相较于2020年增加了172万元。其中,原总经理王赞相较于去年薪酬增加147万元,原副总经理陆骏飞薪酬增加83万元,现任董事长黄黎明薪酬减少124.13万元,原党委副书记贲敏薪酬减少13万元。

2、非经常性损益

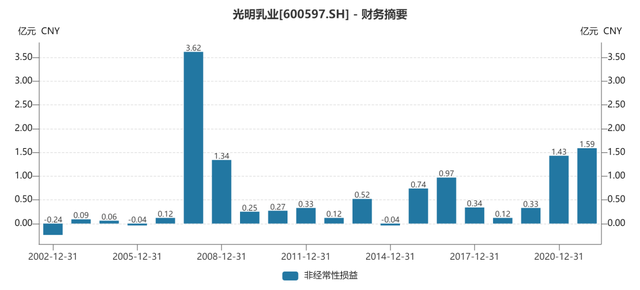

光明乳业非经常性损益连续2年收入过亿元大关,2021年为1.43亿元,2022年为1.59亿元。

非经常性损益细分科目相较于2020年有较大幅度增长的有:非流动资产处理损益贡献了6654.9万元,主要是处理固定资产处置利得;其他营业外收入贡献4002.95万元,主要原因是本期无法支付的应付款等。

非经常性损益细分科目相较于2020年有较大幅度增长的有:非流动资产处理损益贡献了6654.9万元,主要是处理固定资产处置利得;其他营业外收入贡献4002.95万元,主要原因是本期无法支付的应付款等。

发展继续落后于行业

上市之时,光明乳业的销售收入和市场占有率等均为国内乳业行业第一,年营收达到50.2亿元,彼时,伊利股份的营收不过40亿元,蒙牛乳业也仅有4.59亿元的收入。

!蒙牛乳业总收入是884亿元,净利润是32.25亿元,总收入是光明乳业的3倍,净利润是光明乳业的近7倍!

伊利股份尚未公布2021年财报,但是公司三季报非常亮眼,营业总收入850.07亿元,同比去年增长15.23%,归母净利润为79.44亿元,同比去年增长31.87%。

蒙牛乳业已经公布2021年财报,2021年,蒙牛收入达881.415亿元,同比增长15.9%,归母净利润为50.255亿元,同比增长42.6%。

另外值得一提的是,伊利股份2019-2021年前三季度销售毛利率为37.35%、35.97%和36.81%,销售净利率为7.72%、7.35%和9.41%。

蒙牛乳业2019-2021年销售毛利率为37.55%、37.65%和36.75%,销售净利率为5.43%、4.59%和5.61%。

可以看出,伊利股份和蒙牛乳业营业收入和净利润保持高速增长,且销售毛利率和销售净利率不仅远高于光明乳业,而且保持平稳态势。

在相同的市场环境下,光明乳业各项业务为何会出现如此大的波动,又该如何避免,这家百年乳企需要跟这些“后生晚辈”好好学习一下了。

机构抛售潮来袭?

资本市场短期是一台投票机,但市场长期来看也是一台称重机,光明乳业的经营状况也被表现在股价上。

截至4月8日,光明乳业今年以来已经下跌24.52%,近1年则下跌了40.87%。

同期,伊利股份下跌了10.85%和4.54%,蒙牛乳业下跌了3.62%和11.06%,光明乳业可以说是表现最为惨淡的一家上市乳企。

与此同时,机构也在对光明乳业失去信心,抛售迹象较为明显。据wind数据显示,2021年12月31日,基金持有光明乳业比例约4.85%,相较于2021年2季度末的8.48%减少了3.63%。

其中,交银施罗德基金在2021年2季度末持有2.92%,明星基金经理韩威俊有4只产品重仓,到了年底则仅有1只产品持有0.01万股,几乎清仓。

与交银施罗德基金一起大幅减持的还有以价值投资出名的东证资管,其在2021年2季度末持有2.71%,韩冬、刚登峰、钱思佳等明星基金经理共计10只产品配置,到了年底已经全部清仓!