深陷债务危机的长安投资再次兜售国融证券,如果不想重蹈覆辙就需要让标的卖相好看一些。

那怎么才能让国融证券的卖相好看呢?这就需要他们【自己】多多努力了,对吧?

今天我们继续聊基金公司2024年的年报中暗藏的秘密。

由于主动权益基金的萎缩,再叠加市场整体环境低迷,2024年多数基金公司的交易佣金同比出现下滑。

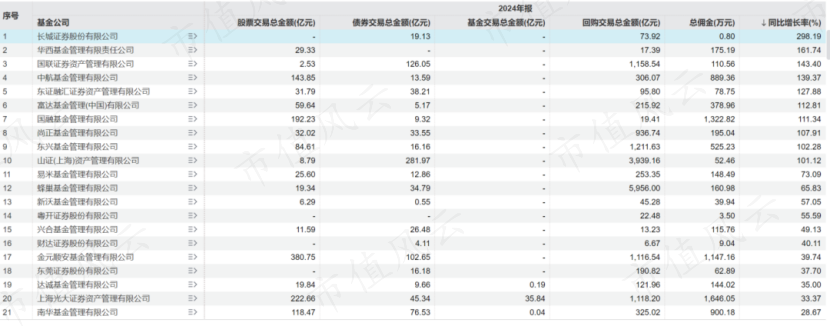

据Wind数据显示,目前市场上共有201家公募,145家总佣金出现下滑。

不少头部公司,总佣金下滑幅度甚至达到了40%以上。

但我们换个角度看这个名单,会发现部分基金公司的总佣金竟然实现100%幅度的增长,其中一些公司的佣金增长十分蹊跷。

就比如说国融基金,据Wind数据显示,这家公司2024年的总佣金为1322.82万元,相较于2023年同比增长了111.34%。

理论上,基毛哥说的是理论上,佣金增长应该跟规模增长成正比。

就比如说国融基金,在2018-2023年,公司的管理规模、股票交易总金额以及总佣金基本上呈现线性关系。

2019年,国融基金管理规模大幅上涨,其中混合型基金规模增长四倍,股票交易总额和总佣金也随之大幅增长。2021年,国融基金混合型基金规模又出现下滑,公司的交易总金额和总佣金也随之下滑。

但是这种“自然规律”在2024年出现了颠覆性的背离!

据Wind数据显示,2024年国融基金的管理规模是31.7亿元,其中混合型基金规模是15.89亿元,相较于2023年缩水了约7亿元规模,但是股票交易总额却从82.15亿元增长至192.23亿元,总佣金由625.92万元增长至1322.82万元,均增长了一倍有余!

更蹊跷的是,国融基金的高佣金主要出现在三只基金上面,分别是国融融盛龙头严选、国融融银和国融融信消费严选,其中国融融盛龙头严选的佣金高达1234.84万元,相较于其他产品有点离谱。

说来也巧,三只基金的基金经理是周德生和贾雨璇,这两位大碗我们此前也在一直关注。

周德生有两点挺有意思:其一、周德生在公募的第一份工作是在凯石基金,参与管理过3只基金,但目前3只基金都已经清盘;其二、周德生参与管理凯石淳行业精选时,产品业绩平平,但是换手率也是奇高无比。

从官网资料可以看到,两人在投研团队的介绍页位置很高,估计在团队里面也是在扮演重要角色。

至于两人的投资能力嘛,你就品去吧,一品一个不吱声,本文不做过多赘述。

推荐阅读:

1、2021年最熊基金经理盘点:银河龙头股票空有其名,登顶股基倒数第一

2、两只产品亏损40%!国融基金的美女基金经理,竟然还能成功发行新产品?

3、反差!左手冠军基、右手垫底基,他一年赚47%是运气还是实力?

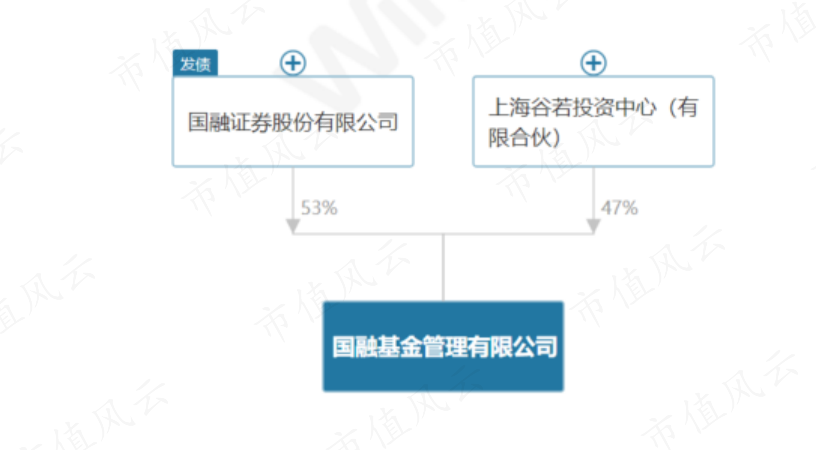

基毛哥顺藤摸瓜发现,国融融盛龙头严选的千万级别佣金主要贡献给了国融证券。

而国融证券恰巧又是国融基金的大股东....你继续品,你继续细品....

而有意思的是,在2023年国融融盛龙头严选创造了532.75万元的券商佣金,而这笔钱主要贡献给了联储证券,国融证券仅仅分得40万元,所以2024年这次很“突然”。

国融证券2022-2024年在公募分得的佣金分别是623.80万元、1105.64万元、937.03万元和1887.24万元。若非2024年国融基金的反哺,国融证券在这个领域的业务量恐怕又要进一步大幅下滑。

值得一提的是,监管层在去年还专门下达了相关规定以规范公募的佣金问题。其中,2024年7月1日实施的《公开募集证券投资基金证券交易费用管理规定》第五条明确规定:

1. 15%比例限制:单家基金管理人通过单家证券公司的年佣金总额,不得超过其所有基金佣金总额的15%。

2. 30%放宽条件:管理规模不足10亿元的基金管理人,比例可放宽至30%,但需自第二年起逐步达标。

3. 子公司合并计算:证券公司控股的境内证券经纪业务子公司需合并计算佣金分配比例。

国融基金为国融证券贡献的佣金约为76%,这显然超过了相关规定的比例。

国融基金为啥突然这么卖力呢?

大股东烦心事不断

为何国融基金不顾相关规定,2024年突然为国融证券贡献这么大额佣金?咱也不知道,咱也不敢问,但有几件事情还是值得关注的。

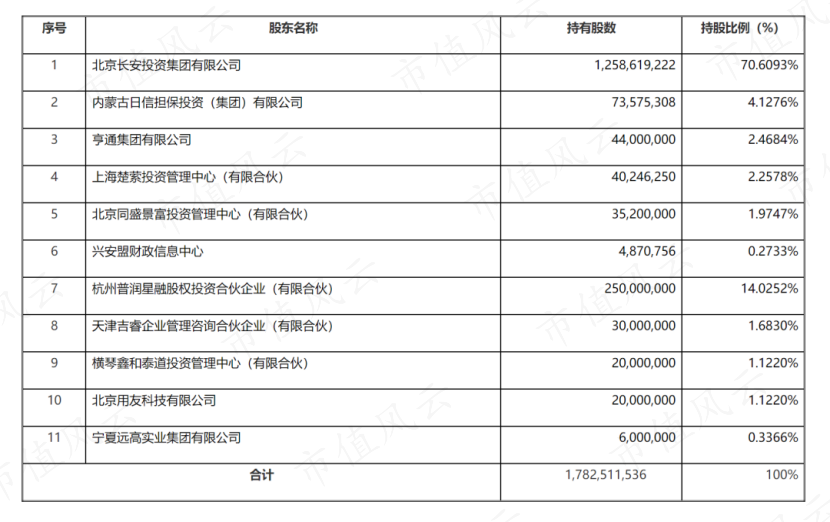

2024年11月7日,西部证券发布公告称,公司拟通过协议转让方式受让长安投资、杭州普润、天津吉睿、诸暨楚萦、北京同盛、横琴鑫和、北京用友、宁夏远高分别持有的国融证券42.0747%、14.0252%、1.6830%、2.2578%、1.9747%、1.1220%、1.1220%、0.3366%股份,合计64.5961%股份。

经评估,国融证券全部股份的市场价值为60.435亿元,较合并口径归属于母公司口径账面净资产增值率为51.06%。本次股份转让的价格为3.3217元/股,西部证券收购国融证券64.5961%的股份总价约为38.25亿元。

值得一提的是,本次收购以现金方式进行,这在业内看来是一大看点。

若上述交易顺利完成,长安投资持有国融证券的比例将下降至28.5346%,而杭州普润、天津吉睿、诸暨楚萦、北京同盛、横琴鑫和、北京用友、宁夏远高实现“清仓”转让。此外,内蒙古日信投资(集团)有限公司、兴安盟国有资产投资有限责任公司仍分别持有国融证券4.1276%、0.2733%的股权。

有媒体分析,西部证券此次收购国融证券股份,长安投资或成为最大的获利方,一方面可以解决对赌纠纷问题,另一方面更可以缓解公司的资金紧张问题。(推荐阅读:西部证券38亿元收购国融证券股份 长安投资成最大赢家)

复盘国融证券的发展历程,大股东长安投资的操盘可谓是“臭棋”不断,对赌协议+冲击IPO让自己深陷债务危机。

2015年,国融证券的前身日信证券计划挂牌新三板,但在挂牌之前公司吸收诸暨楚萦为日信证券的新股东。

当时长安投资对诸暨楚萦许下过回购承诺,内容是:“自日信证券在新三板挂牌之日起30个月内,未出现复权价格高于本次转让价格的交易机会,本公司(即长安投资)承诺,按2015年7月签订的股权转让协议中标明的转让价格回购已转让的股权。”

但是日信证券后来并未成功在新三板挂牌,其在2016年3月改制并更名为国融证券后,试图再冲刺IPO。

2016年年底,国融证券向杭州普润、天津吉睿、横琴鑫和、北京用友、宁夏远高等5家机构以4.98元/股增发3.26亿股。

这次增资长安投资也与相关机构签订股份回购协议,但这份对赌协议却并未向监管部门报备。

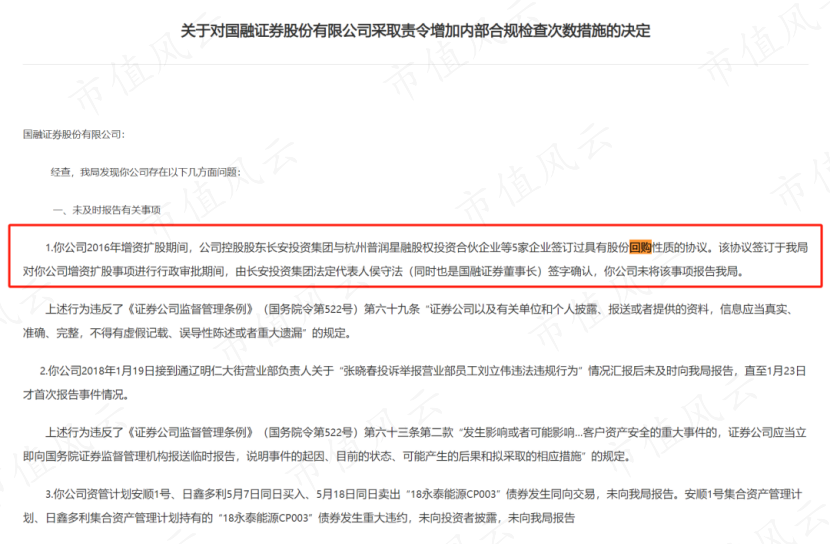

2018年12月,内蒙古证监局下发《关于对国融证券股份有限公司采取责令增加内部合规检查次数措施的决定》,认为国融证券存在内部控制不健全、合规风控不到位以及未及时披露相关事项等问题,其中包括未及时报告大股东IPO对赌违规情况。

国融证券由于多次违规且业绩欠佳等原因,未能如期实现IPO,最终触发了长安投资高达逾20亿元的回购义务。

而这成为长安投资后续持续陷入资金周转困境的根源。

不久之后,可能是由于未能实现回购协议,长安投资被多位股东相继告上法庭。

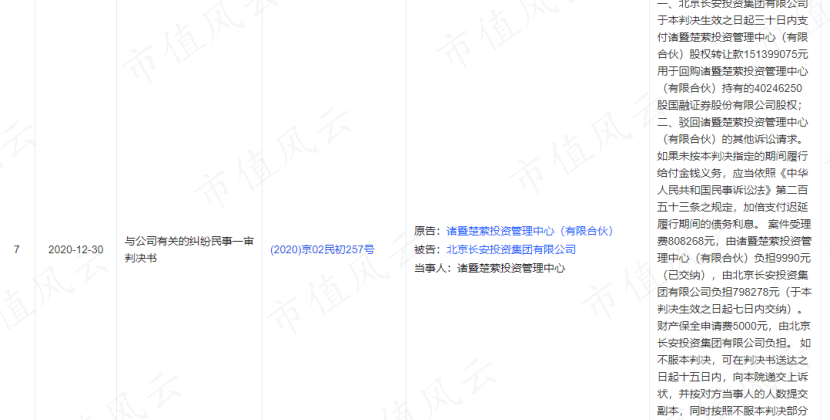

2020年7月,诸暨楚萦将长安投资告上法庭,要求长安投资回购国融证券股份。北京二中院2020年12月30日判决长安投资败诉,长安投资共计需要在判决生效的30日内向诸暨楚萦支付1.51亿元。

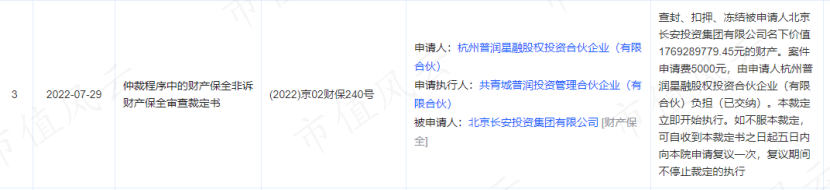

2022年9月,杭州普润星融向长安投资提起民事仲裁,要求长安投资受让子公司国融证券2.5亿股股权,并支付股权转让款及相应利息损失人民币17.59亿元。

另外,天津吉睿也向北京市第二中级人民法院起诉长安投资,最终导致长安投资持有的首创期货股权被冻结,冻结日期自2022年10月11日至2025年10月10日。

在此期间,长安投资也在一定程度上的努力来化解危机,但是尴尬的是弄巧成拙又背负了更多债务。

2021年4月,青岛国资旗下青岛国信在打造金控平台的战略下,宣布将从长安投资处以68.42亿元总价受让国融证券控制权。

始料未及的是,此次交易宣布收购后的短短数月后就因国资部门否决而终止。有报道称,该笔交易失败原因包括交易价格过高、国融证券大股东长安投资IPO对赌遗留压力、长安投资可能要找新的接盘人、国融证券迁址难等。

根据青岛国信方面披露的交易细节,68.42亿元购买11.13亿元国融证券股份,对应每股价格为6.1473元/股,彼时对应市净率(PB)为2.68倍;而在此前同类交易中,基本不超过2倍PB。

值得关注的是,在此次收购宣布前青岛国信支付给长安投资4亿元定金。由于收购失败,长安投资理应返还4亿元定金,但深陷债务危机的长安投资迟迟未能偿还,青岛国信于2023年9月也将长安投资告上法庭。

去年1月,青岛国信向青岛市中级人民法院申请冻结长安投资持有的国融证券和首创期货的股份,冻结日期自2024年1月至2027年1月。

此次长安投资再次兜售国融证券,价格与青岛国信的出价相差不算太大,如果不想重蹈覆辙就需要让国融证券有一个更好的卖相。

但国融证券近些年一直处于不温不火的状态,营业收入和净利润基本上跟着牛市上下波动。考虑到2023年和2024年的市场环境,恐怕国融证券的财报不会特别好看。

那怎么才能让国融证券的财报好看呢?可能还是需要他们【自己】多多努力,对吧?

参考资料:

1、西部证券38亿元收购国融证券股份 长安投资成最大赢家,财中社