2025年5月,长城汽车董事长魏建军提出关于汽车行业存在 "隐形恒大" 的警告,为新能源赛道敲响警钟。

未来一段时间我们计划盘点新能源汽车上市公司的财报,看看各家公司当前到底是何情况。

第一家我们聚焦于蔚来汽车,作为行业头部玩家,蔚来汽车的财务表现成为观察行业风险的重要窗口。

九年亏损超千亿:盈利能力持续触底

尽管蔚来的营业收入保持着不错的增长幅度,但不赚钱一直困扰着李斌。

据Wind数据显示,蔚来自2016年已经连续9年亏损,且亏损幅度越来越大,累计亏损额度已高达1272.59亿元。

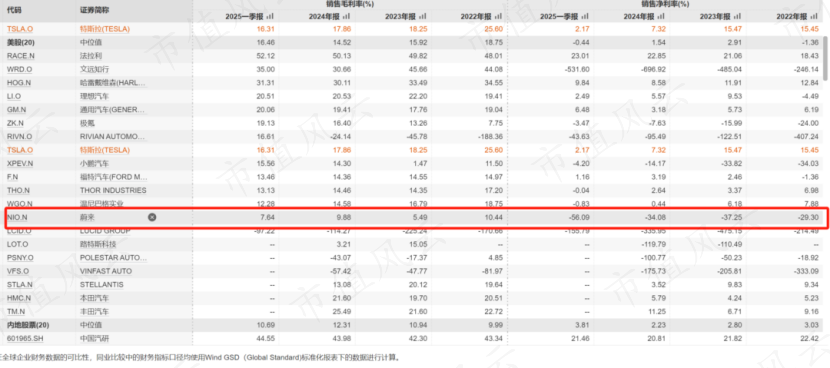

更令人担忧的是其盈利能力。蔚来的销售毛利率和销售净利率持续走低,反映出单车制造成本和销售成本持续上升。

经过数年的发展,新能源车的商业逻辑已经比较清晰,多数新能源汽车公司的销售毛利率和销售净利率已经出现向好趋势。

《财说消费》注意到,对比同行业蔚来的销售毛利率不仅处于较低水平,且其下行趋势与行业多数公司毛利率企稳向好的态势背道而驰。

研发与销售效率堪忧

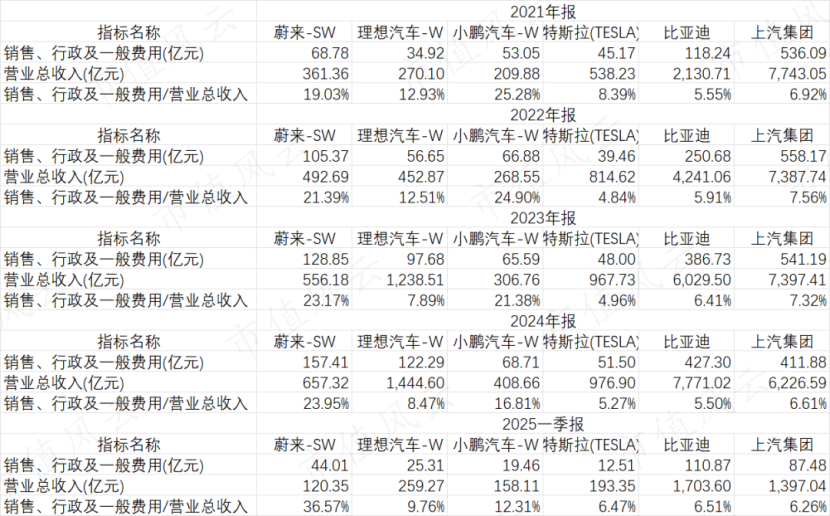

这个现象的原因之一是高额的研发费用和销售、行政费用蚕食了过多利润导致。

粗略计算,这两项费用占营收的比例在2022-2024年均高于40%,2025年一季度更是升至60%。

研发方面,据Wind数据显示,蔚来2022-2024年研发费用均超百亿(分别为108.36亿元、134.31亿元、130.37亿元),2025年一季度也达31.81亿元。

在可比上市公司中,蔚来研发投入绝对值高于理想和小鹏,但低于特斯拉、比亚迪和上汽集团。

理论上,科技公司越舍得研发越好,因为只有新颖的产品才能够保持对消费者的吸引力,更直白和功利的说法是能够带来收入。但是蔚来近些年的研发和产出似乎并不能成正比。

在行业同类公司,国外公司特斯拉是比较优秀的代表,由于规模效应和前期的技术积累,特斯拉虽然研发费用占比在5%左右,但绝对值足够大,而且也基本能够带动营业收入的稳定增长。

国内公司理想汽车是比较优秀的代表,近些年理想汽车研发费用占比在逐年降低,但是研发费用和营业收入的绝对值在逐年增长,这说明理想汽车的研发非常高效,研发出的产品有足够竞争力。

反观蔚来,过去几年蔚来的研发费用逐年增高,而且增速要高于营业收入,造成了研发费用占比由10%左右提升至20%以上。

背后原因可能有多种,比如是蔚来研发的产品竞争力不足、研发路线错误,或者费用控制不够理想,再或者是在做技术积累,憋大招。

至于到底哪里出了问题,恐怕得蔚来自己去找。

说到这里,我们不妨引入一个可比对象 —— 小米。公开资料显示,小米于2021年一季度正式宣布造车计划。2020年小米整体研发费用为92亿元,考虑到其业务涉及智能手机、IoT等多元业务,我们简单粗暴假设小米近年其他产品研发费用稳定在100亿元规模,在此基础上,将年度研发投入增量部分全部计入造车业务。

按照这样的假设,小米汽车2021-2024年造车的研发费用31.67亿元、60.28亿元、90.98亿元和140.5亿元,小于蔚来的研发投入。

但是,小米在今年的销量超过蔚来不少,而且势头不减,这更凸显出蔚来的尴尬。

研发费用的投入和产出不成正比的另一个直观影响是产品缺乏竞争力,需要更多的销售费用来推销产品。

从行业头部企业的销售费用趋势中,不难看出不同企业的发展状态。例如特斯拉凭借品牌影响力和技术实力,销售费用占比始终维持在低位;理想汽车则通过精准的产品定位和用户运营,实现了销售费用率的持续下降。

反观蔚来,其销售费用占营收比例呈逐年攀升态势,反映出终端市场获客难度加剧。这一数据变化不仅揭示了产品研发未能形成市场壁垒的现实,也暴露出品牌推广策略的低效性 —— 巨额投入未能转化为用户心智中的差异化认知,"护城河" 构建成效甚微。

《财说消费》进一步观察发现,蔚来的经营效率问题不仅体现在费用端,人员规模的非理性膨胀同样值得警惕。

虽然蔚来近些年发展并不理想,但却是职工人数上涨最快的一家公司。据Wind数据显示,相较于2020年蔚来汽车的职工人数由7763人膨胀至45635人,仅2024年比2023年就增长了约1.3w人,接近一个小鹏汽车的员工规模。

而其他公司比较保守,特斯拉在2024年员工人数还进行了缩减,小鹏和理想基本保持稳定。

在业绩承压的背景下,蔚来的人员扩张态势与经营效益之间的背离,凸显出组织管理效率的深层挑战。

资产负债表出现恶化 货币资金骤降190亿元

由于持续亏损,蔚来的财务报表已经由不怎么好看,变成了比较难看。

2025年一季度财报显示,其总资产从上年末的1076亿元缩水至981亿元,单季减少95亿元。

在资产总规模缩水的同时,资产结构恶化尤为显著。其中非流动资产增长了约26亿元,但是流动资产减少了约121亿元。

进一步观察,在流动资产中现金以及现金等价物由277.47亿元骤降至80.75亿元,减少了196.72亿元!其他短期投资由141.38亿元降至116.47亿元,减少了25亿元!

而流动性较差的应收账款却由93.79亿元提升至105.77亿元,增长了11.98亿元。存货由70.87亿元提升至86.96亿元,增长了16.09亿元,创历史新高。

当然,这可能也有季节性因素有关。从历年财报来看,一季报相较于前一年年报现金均有缩减的迹象,但是像今年这样缩减幅度如此庞大还是首次。

据李斌在财报电话会上的解释,有季节性原因,同时也有一些开发性的投入,以及还清到期账务27亿。

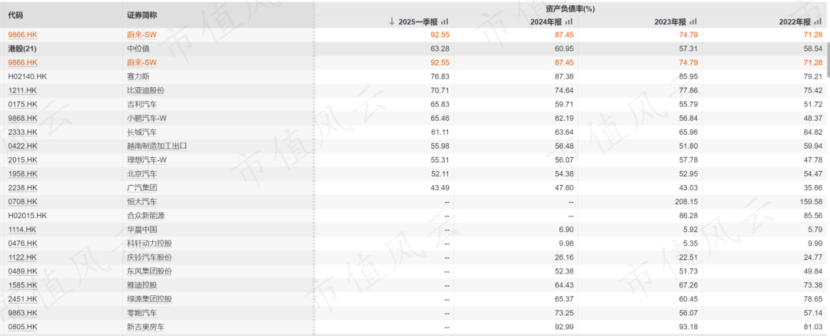

更严峻的是资产负债表的结构性风险。截至一季度末,蔚来的总负债高达908.49亿元,流动负债高达594.92亿元,比流动资产高出近百亿元。

蔚来的流动负债中,最大的一项是向供应商的赊账,其应付账款及应付票据已经逼近350亿元。

同时,蔚来的应付账款及应付票据的周转天数呈逐年上升趋势。在2021年及2022年,其平均付现期为118.33天及156.6天。到2023年,其付款周期已达190.92天,而2024年又继续拉长到197.64天。

由于资产和负责两端的同时恶化,蔚来的资产负债率已经来到了92.55%,大幅度高于小鹏和理想。

值得警惕的是,一季度历来是蔚来负债最低的季度 —— 过去三年年末负债均较一季度末激增约150亿元,且以流动负债为主。这意味着随着下半年销售淡季与偿债高峰叠加,蔚来的流动性考验将进入更危险的区间。

总结:

面对持续压力,李斌今年多次公开反思,表示将推动一系列变革,强调 "让每一分钱都产生价值",并誓言 "挣回尊严"。

6月3日,蔚来创始人、董事长兼CEO李斌在2025年第一季度财报电话会上,大致给出了支持蔚来四季度实现盈亏平衡的几大核心数据目标。

李斌表示,蔚来在今年四季度有希望实现盈利,三个品牌相加每个月销量超过5万台,毛利率在17%-18%,销售管理费用控制在10%左右,研发费用控制在6%-7%左右,可以实现毛利。

这一系列数据目标,直指蔚来当前在销量规模、成本控制、费用效率等方面的核心痛点,同时对应我们上文提到的蔚来在财报中体现的问题。

值得注意的是,蔚来在4月初通过闪电配售完成40亿港元(约合37.6亿元人民币)融资,展现出李斌在资本市场的强号召力。

但摆在面前的挑战是,蔚来能否迅速实现从 "输血" 到 "造血" 的质变。

蔚来留给李斌的时间不多了。