近日,深交所网站信息显示,创业板拟上市公司四川港通医疗设备集团股份有限公司审核状态变更为“已问询”,这意味着港通医疗再次开启IPO之旅。

据资料显示,2017年,港通医疗曾开启上市进程,但是其首发申请未获得证监会主板发审委通过。

据证监会公告显示,港通医疗的问题主要集中在企业员工持股的另一家公司(四川深康气体有限公司)是否与其存在特殊利益安排,以及应收账款占比逐年增长等问题。

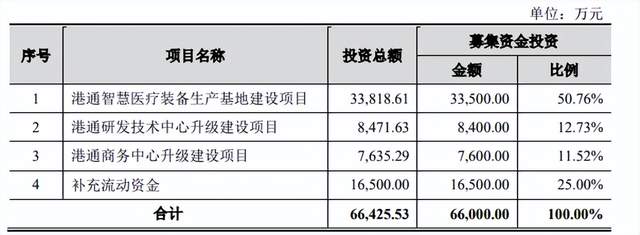

此次,港通医疗欲在创业板上市,拟向社会公开发行不超过2500万股人民币普通股(A股),占发行后总股本不低于25%,募集资金扣除发行费用后,将按照项目的轻重缓急投资于“港通智慧医疗装备生产基地建设项目”“港通研发技术中心升级建设项目”“港通商务中心升级建设项目”以及补充流动资金。

顽疾难改,应收账款高超4亿

据招股说明书,港通医疗主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、制造、集成及运维服务。

在医用气体装备及系统方面,公司主要向客户提供成套设备,包括医用中心供氧系统、医用中心吸引系统、医用空气集中供应系统、医用气体报警系统、 医用分子筛制氧系统等Ⅱ类医疗器械及其他成套设备。

在医用洁净装备及系统方面,公司集成净化空调系统、电气系统、智能控制系统及相关设备,主要应用于医院手术部、ICU、负压隔离病房等区域。

从财报上看,相较于上一次IPO,公司目前有较大改观,但应收账款的顽疾却有增无减。

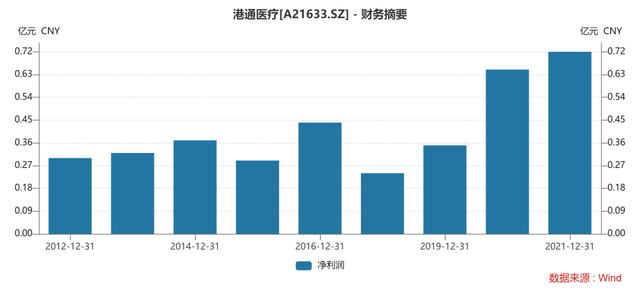

首先,港通医疗相较于上一次IPO营业收入接近实现翻倍,业绩增速较稳定。

在2013-2016年,港通医疗的营业收入分别为3.17亿元、3.76亿元、3.39亿元和3.62亿元,增速分别为19.68%、18.57%、-9.89%和6.7%,不仅业绩增速整体呈现下滑趋势,而且在2015年还出现负增长。

2019-2021年,港通医疗营业收入由4.57亿元增长至6.81亿元,营业收入同比增长分别为16.04%、23%和21.14%。

净利润方面,值得注意的是港通医疗在2018年为0.24亿元,2019年为0.35亿元,这要低于2016年的0.44亿元和2014年的0.37亿元。

2018年较低的基数自然可以让随后的3年增长数据较为亮眼,但是这两年到底发什么了什么?为何公司业绩会出现如此大的波动?也难免让投资者感到一丝担心。

另一个让投资者较为担心的是,港通医疗的应收账款的“顽疾”依然没有太大改观。

据wind数据显示,港通医疗近3年应收账款分别为3.17亿元、3.44亿元和4.31亿元,资产占比分别为41.92%、37.50%和42.94%。

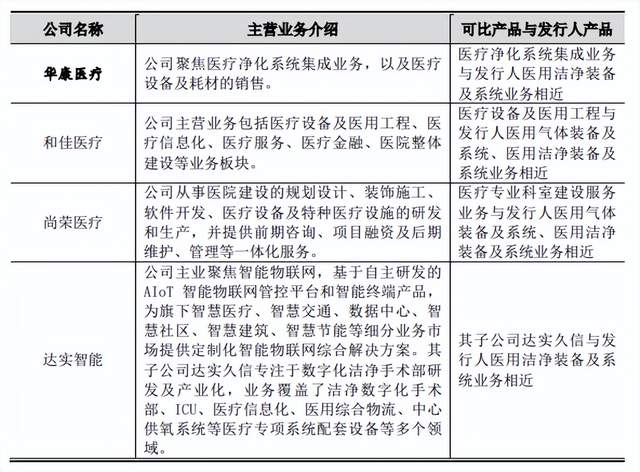

目前,A股上市公司中无业务模式和业务结构完全可比的公司,港通医疗选择华康医疗、和佳医疗、达实智能和尚荣医疗作为其同行业可比上市公司。

这四家公司的应收账款以及应收账款占营业收入比都不算低。其中,和佳医疗已经被*ST,2021年营收账款为7.17亿元,应收账款占营业收入比高达97%。华康医疗应收账款同样接近7亿元,应收账款占营业收入比接近80%。即便是情况稍好的尚荣医疗和达实智能,应收账款占营收收入比也同样超过30%。

不难看出,应收账款高企并非是港通医疗一家公司的特殊情况,而是行业的普遍现象,由此可见这门生意并非是好生意。

公司承接并实施医用气体装备及系统、医用洁净装备及系统项目,在项目竣工验收前,客户单位根据具体约定向公司支付预付款、进度款。项目竣工验收后,公司一次性确认项目全部收入,但根据合同约定仅能收取款项至合同额 的一定比例。

例如:竣工验收后收取至合同额的70%,则公司所确认收入与实际已收款部分的差额确认为应收账款;同时,合同约定质保金条款,例如:合同额的3%需在质保期结束后支付,根据新收入准则,该3%未到期质保金自2020年起在合同资产下列示。之后,客户单位会根据医院整体建设进度、当地政府要求等组织竣工结算审计,完成后公司可根据审定金额收取剩余部分应收款项。项目竣工验收后,公司无法控制客户单位完成竣工结算审计的时间,加之客户实际资金状况、付款审批流程等因素的影响,客观上导致公司应收账款(含合同资产)增加及回款进度延长。

公司应收账款(含合同资产)客户主要系公立医院、政府工程管理公司、国有控股建设企业等单位,其医院建设款项主要来自财政拨款。

业务发展中,公司面临经济衰退、行业政策发生重大变化、国家削减卫生支出、政府给医院的拨款到位不及时、客户违约等不利因素的影响,存在应收账款(含合同资产)及其坏账增加的风险。

大量的应收账款自然意味着坏账风险。据招股说明书,港通医疗近3年计提的信用减值损失分别为1,228.34万元、1,243.76万元和 1,089.59万元,主要是对应收账款、其他应收款、长期应收款计提坏账准备形成。

港通医疗还在招股说明书中强调,公司持续加强应收账款的催收。2020年,公司通过诉讼收回郑州颐和医院应收账款余额1,043.54万元,该笔应收账款前期已全额计提坏账准备,当期收回后转回坏账准备。2021年,公司通过诉讼收回遂宁市中心医院应收账款余额 396.57 万元、收回长期应收款、收回“其他应收款-保证金”,导致本期计提的信用减值损失金额减少。

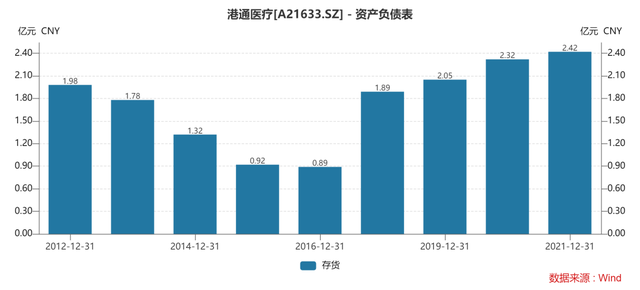

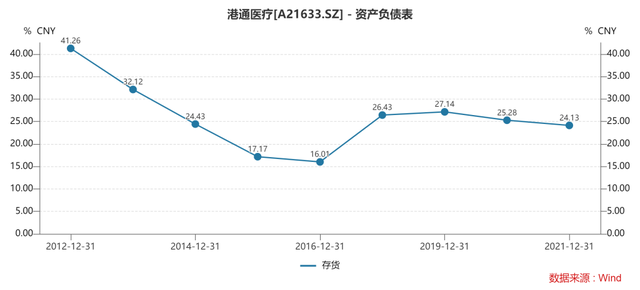

与应收账款一起让人担忧的还有港通医疗日益增长的存货风险。据wind数据显示,公司2021年年末存货为2.42亿元,占资产百分比高达24.13%。

港通医疗对此的解释为,随着业务规模扩大,公司各期末在建项目储备增加。

不过也提到,未来公司在相关项目的实施过程中,若客户情况、客观环境等 出现不利变化,公司相关项目存在停工、不能及时结算甚至烂尾的风险,从而 造成存货跌价损失。

不过存货方面有两点值得注意:

第一,港通医疗在2018-2021年存货增长明显,上一轮IPO周期内则呈现下跌趋势。

而从存货占资产百分比来看,港通医疗也呈现V字型,2012-2016年存货呈现下行趋势,而近两年则呈现上行态势,短短几年内会呈现这样的变化令人不解。

其二、港通医疗的存货占资产百分比要大幅高于行业内其他公司。

笔者对比了下华康医疗、和佳医疗、达实智能和尚荣医疗的存货以及存货占资产百分比数据发现,多数公司的存货占资产百分比低于10%,其中和佳医疗更是仅为1.1%,即便华康医疗稍高也仅为12.1%,而港通医疗高达24.13%。

对于存货的问题,港通医疗在招股说明书中解释到,公司的存货周转率较低,低于同行业平均水平,原因主要是业务结构、经营模式存在差异以及收入确认政策存在差异,总之差异具有合理性。

流动性堪忧

应收账款占比42.76%,存货占比24.13%,再加上其他应收款占比2.47%,固定资产占比4.44%,无形资产占比4.82%,几项叠加将近80%左右,这也直接导致港通医疗流动性堪忧。

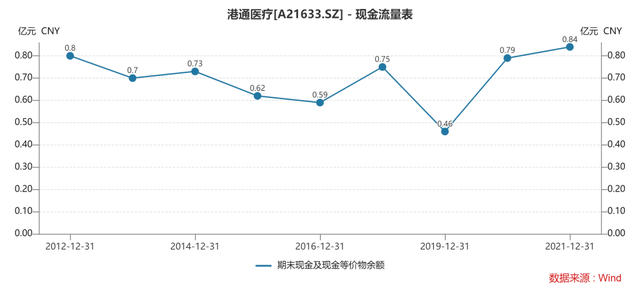

据wind数据显示,港通医疗在近10个会计年度货币资金长期在0.8亿元左右,但是货币资金占资产百分比却在持续下降。截至2021年年末,公司货币资金为0.92亿元,占资产百分比仅为9.16%。

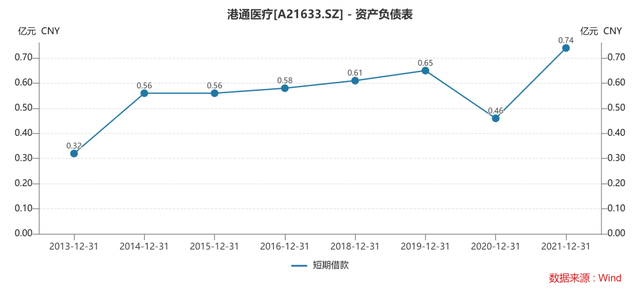

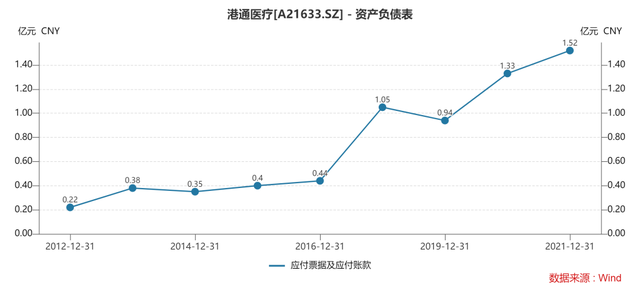

与货币基金短期对应的是短期借款和应付票据以及应付账款的持续攀升。

其中短期借款近3年分别为0.65亿元、0.46亿元和0.74亿元,资产百分比为8.6%、5.02%和7.37%。

应付票据以及应付账款近3年为0.94亿元、1.33亿元和1.52亿元,资产百分比为12.4%、14.53%和15.11%。

值得注意的是港通医疗的长期负债却寥寥无几,即便它的营业收入和净利润与行业内其他公司对比并不算低,但是依然无法融到钱,显然公司的质地让市场并不满意。

在这样的环境下公司就出现了两种状况:

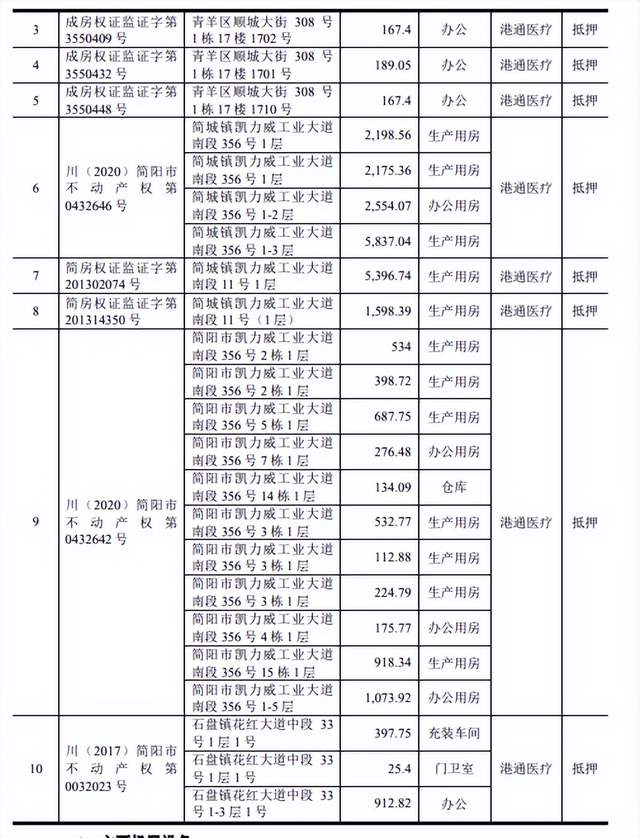

其一,大量资产被抵押。

据招股说明书,港通医疗将大量房屋建筑物、机器设备、运输设备和办公设备等固定资产抵押,另外还包括部分土地使用权、专利权等无形资产。

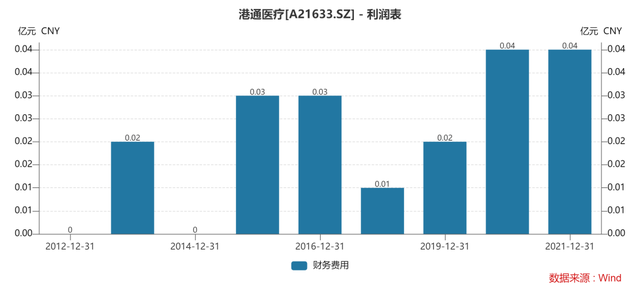

其二,财务费用大幅提升。

2019-2020年分别为196万元、377万元和363万元,其中利息费用为338万元、353万元和441万元。

总结:

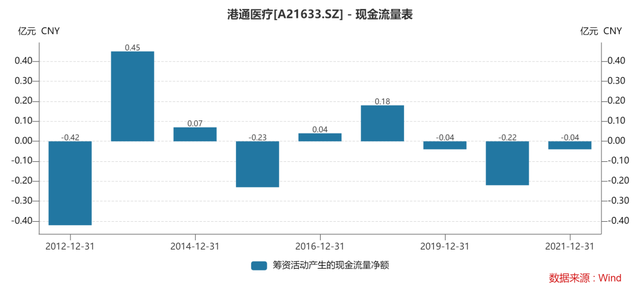

从资金流量表上来看,港通医疗经营活动产生的现金流量起伏不定并且长期为负。

每年还需要支付大量资金构建固定资产。

业务上的入不敷出只能靠借债度日,筹资现金流持续为负。

最终带来的结果就是,公司经过10年的“努力”发展却成一场空,现金以及现金等价物一直在0.8亿左右徘徊。