10月18日,MSCI中国A50互联互通指数(以下简称“中国 A50指数”)期货合约在香港证券交易所上市交易,易方达等多家基金公司上报的MSCI中国 A50互联互通ETF(以下简称“中国 A50 ETF”)与之相关的期现联动产品也在当日晚间获得批文,并在10月22日至26日期间发售。

相较于其他指数产品,中国A50 ETF的底层资产更为优质、更有活力。据数据统计,中国 A50指数的年化全收益为14.4%(全收益指自动将分红重新投资),已经接近一位优秀的主动型产品。

业内认为,中国 A50指数跟踪中国行业优质龙头,覆盖范围广泛且成份结构更偏“新经济”;同时,基于国际指数包含大量的被动跟踪资金及风险对冲的机构投资资金,投资者结构或更为成熟,配合港交所MSCI 中国A50股指期货的对冲工具,预期产品收益率或更加稳健。

核心资产中的核心资产

中国 A50指数的底层资产,可以说是中国“核心资产中的核心资产”。

中国 A50指数根据宽基基准指数MSCI中国A股指数构建,纳入在沪深交易所上市及可通过互联互通北向渠道投资的大型和中型中国A股。

指数采用了行业均衡的设计思路,避免了主流宽基指数简单采用市值加权方法导致传统经济公司占比过高、对部分行业代表性不足甚至有所缺失的问题,更好地涵盖中国经济转型升级时代下各产业核心龙头公司。

具体选取方式:首先,在MSCI中国A股指数的大盘股中,从每个GICS®行业板块选出指数权重最大的2只证券。这一步确保至少为每个GICS®行业板块选出1只证券。

然后,按指数权重从MSCI中国A股指数中选出其余证券,直至证券总数达到50只。这一步使用由15只证券组成的备选缓冲池,以降低指数换手率。

最后,所选证券的权重根据MSCI中国A股指数的自由流通市值权重确定,并且根据MSCI中国A股指数的行业板块权重进行调整。

目前,中国 A50指数单一GICS一级行业占比不超过20%,相较于其他指数产品,行业分布更平衡、更分散。

据数据显示,中国A50指数中“大块头”金融股占比权重明显低于其他指数,这样也就决定了它对A股市场的整体代表性较好,另一方面这也决定了它弹性更好、进攻性也更强,这一点下面还会展开来说。

此外,中国 A50指数中,以信息技术、消费、医疗保健等行业为主的新经济板块占比约50%,在碳中和、碳达峰以及人口老龄化、消费升级、技术迭代的背景下,这种变化更能反映中国产业发展的未来前景。

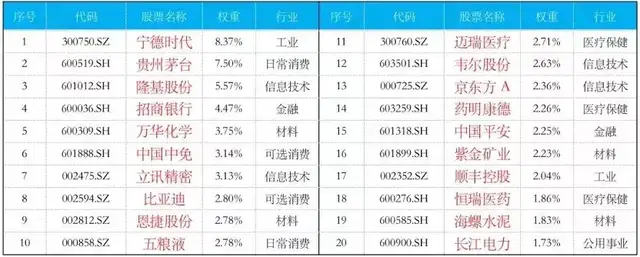

数据来源:MSCI官网、wind,截至2021/9/30(所列个股仅为成份股的客观展示,不作为任何个股推荐)

从前十大权重股看,宁德时代、贵州茅台分列冠亚军,此外还囊括了招商银行、京东方、五粮液等“老牌劲旅”,以及隆基股份、万华化学、立讯精密、比亚迪、中国中免等“新经济龙头”,实现了“宁组合”与“茅指数”的兼顾。

截至9月30日,指数成份股市值均超1000亿,其中45只超2000亿,26只超3000亿,11只超5000亿。50只成份股的总市值达22.41万亿,而全部A股总计4463只,总市值 91.35万亿,指数以仅1%左右的股票数量,占到了约25%的股票市值,龙头特征明显。

指数年化收益率超14%

A股成立30年来,尽管市场指数起起伏伏,但是优质的“核心资产”总在不断创造新高,这也让真正尝到价值投资与长期投资的市场参与者尝到了甜头。

而正如上文所说,由于中国A50指数一方面由优质“核心资产”构成,一方面又包含更多新经济产业,所以指数自身弹性也较高。

从历史累计收益率来看,中国A50指数近10年包含分红再投资的全收益为233.5%,年化收益为14.4%,这已经接近一位优秀的主动型基金产品的水平。从中期业绩来看,近3年和近5年,中国A50指数分别上涨62.19%和101.06%。

值得一提的是,中国A50指数中虽然新兴行业较多,但风险收益比为0.53,仅高于其他主流指数0.1%,年化波动率为21.92%,仅高于其他主流指数0.02%,这也就意味着投资者在获取高收益的同时,并没有承担过大的波动风险。

整体来说,中国A50指数走势较为稳健以及风格不漂移等优点,着实让人有些“眼馋”。

“双核”驱动指数上行

对于未来的表现,中国A50指数同样可以抱以较为乐观的态度,一方面由于“核心资产”盈利能力和成长性突出,这也是长期收益率的关键驱动力,另一方面,中国A50指数成份股的外资机构投资者认可度高,所以成为海外资金的重要配置方向。

数据显示,A股龙头企业近十年累计收益率大幅超越对应行业全收益指数回报率,可见选择投资龙头企业,是分享中国经济长期发展红利的优质选择。

数据来源:Wind,收益率计算区间为2011/09-2021/09,列举的龙头企业均为MSCI中国A50互联互通指数成份股

未来,随着经济的发展,市场进入存量时代,行业集中度不断抬高,龙头公司的盈利能力在迅速提升,这也成为驱动指数上涨的主要动能。

持续发展下的强者恒强,新发展格局需要更高的效率,拥有竞争优势的龙头企业拥有更多可以提升效率的技术、渠道、人力资本资源优势。

存量经济下的优胜劣汰,存量经济增长下,龙头企业规模效应凸显,有利于资金与政策的进一步倾斜,护城河进一步加深

科技创新的自然选择,科技创新本身就会淘汰已经过时的生产方式和销售模式,在较为成熟的传统产业中,已经建立绝对优势的龙头企业市场份额将进一步扩大。

驱动中国A50指数上行除了基本面之外,资金面也成为主要因素,中国A50指数成份股的外资机构投资者认可度高,所以成为海外资金的重要配置方向。

自2014年沪港通和2016年深港通成立后,MSCI不断增加A股纳入的权重,是外资投资A股的重要路径。

2017年6月MSCI正式宣布将A股纳入其主流指数体系,通过分步实施,到2019年已将A股纳入比例提升至20%。

而据MSCI亚太区指数解决方案研究部主管魏震表示,对A股未来纳入MSCI权重进程有望提速。

这部分增量资金会流向何方?以海外资金的“口味”来说,这个答案不言自明,还是“核心资产”。

据数据显示,中国A50指数成份股中有32只个股位于北向资金持股TOP50,对应权重占比达80%,有45只个股位于北向资金持股TOP100,对应权重占比达96%。未来随着海外资金的不断涌入,指数具有较强的资金面支撑。

首批中国A50 ETF

来了!

目前,易方达基金于2021年10月22日-10月26日重磅发售中国A50ETF(认购代码:563003),是首批获准发行的MSCI中国A50互联互通ETF的基金公司之一

易方达基金在业内的整体实力已经毋庸置疑,无论是收益强劲的主动权益类基金还是产品线丰富的被动指数型基金,在业内均有良好的口碑。

易方达也经常成为第一个吃螃蟹的人,对于指数基金而言,先发优势意味着产品的规模优势和流动性优势,这是ETF产品的重要考量因素之一。

首只跟踪创业板的指数基金--创业板ETF(159915);首只跨境ETF--恒生H股ETF(510900);首批商品ETF--黄金ETF(159934);首只跨时区、跨交易所的ETF--中概互联网ETF(513050);首批MSCI A股国际通ETF--MSCI中国A股国际通ETF(512090);首批科创板ETF--科创板50ETF(588080);首批科创创业50ETF--双创50ETF(159781)等等。

易方达基金投资管理团队具备17年指数业务运作经验,公司全面布局主流宽基指数,集结多个行业指数,覆盖特色跨境、跨市场指数,触达全球10余个交易所。公司拥有专业指数投研团队,具备丰富的产品设计、投资管理经验,并且团队稳定,核心成员共同协作超过10年。

目前易方达管理ETF规模已超过千亿,在行业处于领先地位,ETF产品从重点宽基到行业主题,形成了多层次、多维度的体系化格局。自2004年业务开展以来,运作平稳,没有发生过重大风险事故,跟踪误差控制良好,控制在行业较低水平

易方达高度重视MSCI中国A50互联互通ETF,在基金经理方面采取了“高配”,由现任易方达基金指数投资部总经理林伟斌及指数投资部宋钊贤为拟任基金经理。林伟斌有超过10年投资及研究经验,7年的指数投资管理经验,成功管理易方达科创板50ETF、易方达中证800ETF、易方达中证红利ETF等基金产品。

林伟斌表示,该产品覆盖沪深A股龙头,将为广大普通投资者增添大盘投资新工具,获得各行各业最优秀的领军公司跨越周期成长带来的收益,拥抱中国发展机遇,共享经济转型红利。

最后再强调一下,产品的发售计划是10月22日-26日发售,限额80亿元。

而正如开头所言,易方达中国A50 ETF是一只真正可以享受国家发展红利和“核心资产”成长红利的产品,而价值是需要时间来兑现,所以选择做时间的朋友,坚持长期投资+定投,才是投资这只产品的正确姿势。

风险提示:基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。