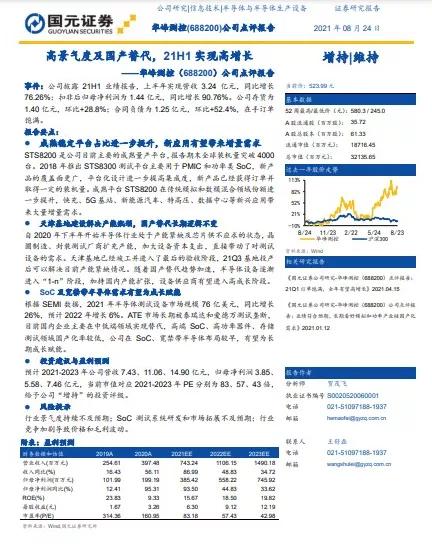

问:请问上半年数字施工业务毛利率同比下降近10个百分点,下半年这个趋势会持续吗?

答:数字施工业务经历过去几年的探索,从为客户提供单一软件产品转为目前软硬一体化的解决方案,这是基于客户需求改变所发生的变化。在这个过程中,随着硬件的加入,数字施工业务的毛利率确实有所下行。今年上半年,由于硬件占比较大、毛利率相对较低的劳务、物料产品销售占比高,影响了数字施工业务整体的毛利率水平。下半年的趋势目前还不太好判断,项企一体化产品的提升、规模采购的推进可能会带来销售结构的变化,进而带来毛利率的波动。未来我们希望把产品价值更多体现在软件上,控制硬件成本,加快智能硬件研发的脚步。谢谢。

2021年中期业绩概述上半年公司实现营收3.24亿,同比增长76%,净利润为1.48亿,同比增长66%,经营性现金流净额1.27亿,同比增长150%。受益于行业的高景气度和国产化替代进程的加速,二季度实现营收2.09亿,同比和环比均高速增长,扣非净利润同比增长约150%。在费用中,增长最快的是研发费用,同比翻番增长,主要投入在新测试板卡和新测试平台的开发。研发团队人员增长也是最大的,形成了年龄和层次结构合理的团队。

经营情况2021年上半年全球新能源汽车销量约为260万辆,同比增长159%;上半年中国销量为119.4万辆,同比增长210.9%。锂电正极材料出货量增长,高镍化趋势清晰。7月,国内高镍材料总产量达13820吨,同比增长268.5%,市占率41.6%,居三元之首,高镍化推进持续加快。2021年上半年海外高镍正极占比38%(远超2020年的23%),主流车企认可高镍技术路线,过半数新车型搭载高镍材料。

容百的经营理念是做强高镍,放大高镍正极龙头优势;加大投入前驱体协同正极发展。以高镍为核心出发点进行产业链拓展,整个供应链、布局的设计考虑碳排放;同时,横向进入其他电池材料等领域,建设贸易、投资、管理咨询等业务。公司与多家客户签订战略供应协议,优质客户占比提升,包括未来2年供应孚能科技3.6万吨以上。公司加快正极、前驱体建设,新增产能逐季度投放。2021正极总产能规划12万吨以上,新型产线与装备率先应用,单线产能提升40%。二季度末,高镍正极材料产能新增2万吨以上,剩余6万吨新产能将于三、四季度逐步释放。