随着基金2季度报告陆续出炉,一地基毛将和大家一起透过明星基金经理持仓,共同展望3季度投资方向。

“选择便宜的好公司”,这句话是安信基金明星基金经理陈一峰经常提及的投资理念。

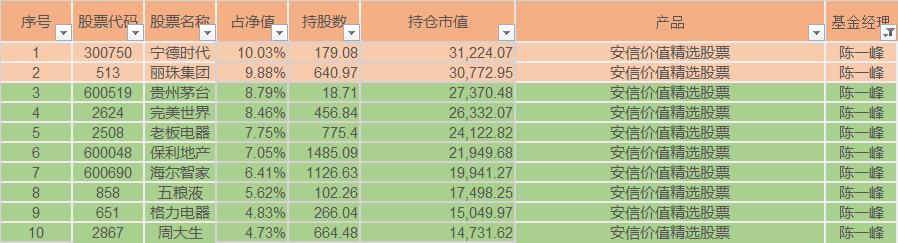

图:安信价值精选

复盘历史来看,陈一峰在寻找“便宜”的“好公司”上确实做的非常成功,代表产品安信价值精选5年以来仅在2018年出现亏损,近5年实现收益111.87%,同类排名27/478。

(预告:预计本周或是下周,本号将推出陈一峰的深度解读文章)

陈一峰可以说是业内体力最好和股票池最深厚的基金经理,据了解每年调研上市公司频次大概就在100次左右,凭借超强的体力他挖掘出不少优秀的上市公司。

在投资策略上,陈一峰这两年也有自己的变化,例如前十大重仓股占比由30%左右提升至70%以上,这些我们将在后面的深度解读文章中做详细分析。

7月17日,陈一峰管理的多只产品2季报对外发布。陈一峰在季报中表示,医药、食品饮料、科技类行业的部分公司上半年表现较好,估值基本处于历史前20%分位了,而金融、地产、采掘、建筑等传统周期类行业公司上半年市场表现一般,估值基本处于历史后20%的分位。虽然前者商业模式和长期成长空间相对优于后者,但短期如此明显的市场表现差异和估值差距是值得我们关注的。

陈一峰也表达出与傅鹏博相同的看法,各个行业龙头公司经历了此次疫情之后,持续扩大优势提升份额的确定性在增强。未来3-5年,部分细分行业龙头公司会持续表现好于行业整体,小公司会出现加速淘汰的现象,展望未来1-3年,现在是一个比较好的投资时点。

在具体持仓方面,陈一峰二季度总体加仓的行业是食品饮料、电气设备、轻工,而家电、汽车的配置有所调整,目前相对看好的公司主要集中在家电、医药、食品饮料、地产等细分领域。

聚焦到个股方面,陈一峰2季度前十大重仓股与1季度无差异,不过持股数量有多数都在减持。

值得注意的是减持原因或各不相同,其中宁德时代和丽珠集团或是由于股价上涨造成占净值比超过10%而被动减持,从配置比例来看不排除继续看好。(值得注意的是,陈一峰捕捉宁德时代这只翻倍牛股堪称教科书一般)

而贵州茅台、格力电器、海尔智家、老板电器等消费股的减持原因,或是如在季报中说到的“估值基本处于历史前20%分位,短期如此明显的市场表现差异和估值差距值得我们关注”。

下附陈一峰此前专访文章、安信价值精选Q2投资策略和运作分析全文:

1、陈一峰:坚定的价值投资 选择“便宜的好公司”

我的投资方法用非常直白的话概括,就是坚定的价值投资,选择“便宜的好公司”。这里包含两个要义,一是“便宜”,二是“好公司”。

我们一直坚持自下而上的选股思路,在充分研究公司商业模式、竞争优势、公司成长空间、行业竞争格局的背景下,结合估值水平,注重安全边际,选择低估值的价值股和合理估值的成长股,总结成一句话就是:“好公司,好价格,买入并持有,赚钱是大概率事件”。

最核心的部分,是对于公司本质的把握,选取真正长期优秀的公司。只有我们真正准确了解这个公司,我们才能对公司的估值进行正确的判断,无论表达的指标是PE、PB还是PEG等等。好的公司再往下细分的话,肯定要挖掘到好的管理层,做着一门好的生意。要关注公司的发展空间大不大、产业的经营环境怎么样、要抓住什么样的风险和机遇、相对优势有多强。我们也要看这个公司的历史,推测未来在可能的各种风险和机遇中采取什么样的策略,这又将使它的优势发生怎样的变化。

从业十年以来,我深入研究过的行业包括保险地产等周期品、软件传媒等TMT行业,看过的行业算是比较广。2012年下半年开始管理专户,2014年开始管理安信价值精选股票型基金。这些经历帮助我做好自下而上的基本面分析,估量公司价值,从而找到管理投资组合的方法,在基金投资上做到科学有效。

投资的根本还是要保持对商业的理解,投资行为要符合未来需求。我们曾经仔细分析过美国、欧洲大陆和英国、香港、日本和台湾的股市的长期表现。各个行业难度是不相同的,有的行业容易守住自己的护城河。除此之外,经营能力也是非常重要的。

我们认为收益最主要的来源是个股选择的贡献,第二就是行业配置的贡献。而行业配置的贡献本质上也是由个股选择间接导致的。如果一个行业的表现特别好,跑赢其他行业,其实根本上就是行业内优秀股票有很好的表现,所以本质上还是对个股的选择。因此,基于这样的理念,我们的重点放在个股研究上。这也是我们团队重视公司调研的原因。

投资策略:

本产品的核心投资思路是“选择便宜的好公司”,关键是以一个合理价格买一份未来很有价值的资产,我们始终关注以下几个焦点:公司发展空间有多大,相对竞争优势有多强,行业竞争结构和竞争环境如何。

2020年二季度市场明显反弹,上证指数上涨8.52%,沪深300指数上涨12.96%,中证500指数上涨16.32%,创业板指数上涨30.25%,中小盘股票好于大盘股。分行业来看,本期休闲服务、医药、食品饮料等行业涨幅居前,建筑装饰、纺织服装、采掘等行业涨幅靠后。截至2020年二季度末,安信价值精选基金单季度明显跑赢沪深300指数和中证500指数。

我们看到虽然目前新冠疫情在海外继续发酵,每天海外新增病例依然处于高位,但国内疫情基本控制的背景下,宏观经济数据二季度显著复苏,许多行业5月经营数据已经恢复到去年同期水平,部分行业已恢复增长,从发电量数据来看,5月同比增长4.3%,增速比上月提高4个百分点,商品房销售额5月同比增长14%,增速比4月改善19个百分点,国内乘用车5月销量同比增长7%,较4月改善9.6个百分点。市场投资者对经济恢复的信心明显增强。另一方面,二季度债券市场出现了一波显著的市场利率上行,十年期国债利率从二季度初的2.5%上行了大约40个bp,达到了2.9%的水平,但总体上我们认为接下来利率再明显上行的概率不大,今年下半年市场流动性应该会保持合理充裕。

截止到二季度末,从估值来看目前沪深300指数市盈率TTM约为12.7倍,市净率大约1.3倍,仍处于历史平均偏低的水平,虽然指数整体估值依然偏低,但是行业间的估值分化较大,医药、食品饮料、科技类行业的部分公司上半年表现较好,估值基本处于历史前20%分位了,而金融、地产、采掘、建筑等传统周期类等行业公司上半年市场表现一般,估值基本处于历史后20%的分位。虽然前者商业模式和长期成长空间相对优于后者,但短期如此明显的市场表现差异和估值差距是值得我们关注的。

我们依然认为各个行业龙头公司经历了此次疫情之后,持续扩大优势提升份额的确定性在增强。长期来看,部分优秀公司的潜在盈利能力依然未被市场充分认识,行业龙头公司的结构性机会不断出现,我们认为未来3-5年,部分细分行业龙头公司会持续表现好于行业整体,小公司会出现加速淘汰的现象,展望未来1-3年,现在是一个比较好的投资时点。

本基金作为标准股票型基金,我们坚持宽基选股,淡化择时,二季度总体加仓的行业是食品饮料、电气设备、轻工,而家电、汽车的配置有所调整,目前相对看好的公司主要集中在家电、医药、食品饮料、地产等细分领域。