自2021年起,A股市场持续震荡,红利资产成为市场中为数不多的亮点,在这样的极端行情下,主动投资面临着重重困难。

然而,仍有少数基金经理凭借独特的投资策略成功抵御了市场波动。东方红资产管理的基金经理周杨便是其中一员,他并未重仓配置红利资产,却依然在投资中有着出色表现,其代表产品东方红远见价值混合A近三年在同类产品排在前4%。

据悉,周杨将“反脆弱”思维融入投资理念,他认为不确定性是市场的常态,基于此理念通过构建多维度投资组合,力求从不确定性中获取收益,穿越牛熊周期。

当下,周杨又带来了一只偏股混合新基金——东方红远见精选混合型证券投资基金(A类021857、C类021858),力求运用“反脆弱”策略构建更完善的组合,以期带来较为稳健的投资体验。

投资理念:

深层次的均衡、多维度的预期差、注重价值刷新

周杨2013年毕业后,就进入东方红资产管理,是东方红资产管理自主培养的中生代基金经理之一,截至目前已有11年从业经验,5年投资经验。

从业之初,周杨的研究方向主要集中在制造业领域。随着投研经验的不断增长,他的能力圈从泛制造领域的机械、军工、电子、汽车、交运、计算机等,逐步拓展到了医药、消费、周期等行业。

作为东方红资产管理自主培养的基金经理,周杨一直秉承着东方红资产管理的“三好”投资框架,即“幸运的行业、优秀的公司、合理的价格”。

同时,他也融入了自己对投资的独特理解,将“反脆弱”思维嵌入投资理念,认为不确定性是市场的常态,通过多维度的组合构建,力求从不确定性中获取收益,穿越牛熊周期。

1、深层次的均衡,反脆弱

周杨十分强调组合思维,通过多维度深层次的均衡,构建“反脆弱”的投资组合。这种均衡主要体现在以下三个维度:

1、表层的相关性:例如行业分散,避免单一行业持仓占比过高;

2、基于经济特征的均衡:例如关注产业与经济周期的负相关性,适当配置与经济周期负相关的个股,抵御经济周期下行带来的投资风险;

3、多维度的均衡:例如对全市场各行业进行性价比对比,构建“估值梯队”,并以此进行均衡配置,既实现了“合理的价格”,也能尽量回避泡沫以及泡沫破裂造成的回撤。

周杨强调,“均衡”并非简单地配置各个行业,或同时覆盖成长与非成长板块,而是在深入理解公司发展逻辑、行业上下游竞合关系以及产业之间的驱动因素后,构建全行业之间的资产非相关性组合,只有这样,才有可能从不确定性中获益。

2、多维度的预期差

周杨极为重视“预期差”,他认为,跟随市场共识是一种本能的下意识行为,执行起来容易,心理负担小,但市场共识并非总是正确的。因此,他倾向于寻找“非共识的正确”,运用这种预期差思维选股和选行业,更容易在幸运的行业和优秀的公司中找到合适的价格。

周杨认为,预期差主要体现在三个维度:行业预期差、公司预期差、行业和公司配比预期差,而这些预期差往往蕴含着投资机会。

另外,周杨还认为,市场预期差的消除是一个缓慢的过程,也是价值回归的过程。随着预期差逐渐被消除,个股的超额收益会逐渐释放出来,此时,周杨通常会降低一定仓位,等待下一次预期差的出现。

3、注重价值刷新

周杨坚持自身的投研框架,同时积极更新对价值和价格的判断,以便从个股角度做出清晰的决策。他认为,价值并非一成不变,价值投资需要不断刷新对价值和价格的认知,避免陷入贴标签的误区。

周杨价值刷新的主要方式是基于对基本面的近距离观察和长期跟踪,因此,无论是做研究员还是成为基金经理之后,周杨都非常勤奋地深入公司一线开展扎实调研。

在他的过往投资案例中,调研往往是决策的重要支撑。他对公司整体的质地、团队组织文化、经营战略战术的演进情况,都保持着高度的兴趣。他在调研时会跟企业经营者了解很多细节问题,比如公司经营变化、人员配置情况,甚至包括企业文化和软实力,比如员工周末休息的天数、每天加班时长等等。

在管产品展现较强韧性

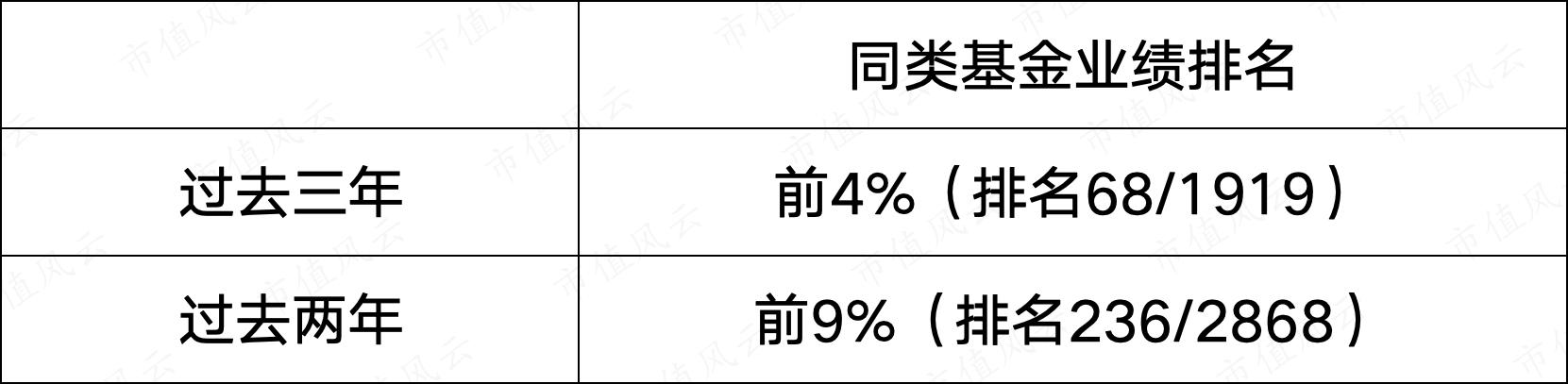

截至2024年年末,周杨在管产品共3只,合计管理规模21.35亿元,代表产品为东方红远见价值混合A。在近3年市场持续震荡的背景下,该产品表现出色,跑赢沪深300指数约20%,在同类产品中排在前4%(68/1919)。(东方红远见价值混合基金近三年净值增长率为0.22%,同期业绩比较基准收益率-10.51%。业绩比较基准为沪深300指数收益率×60%+恒生指数收益率(经汇率估值调整)×20%+中债综合指数收益率×20%。)

东方红远见价值混合A在同类基金中业绩排名

注:排名数据来源海通证券基金评价与研究中心2025年1月1日发布的《基金业绩排行榜》,统计截至2024.12.31,同类基金指:主动混合开放型-强股混合型。

东方红远见价值混合基金因此获得了海通证券和银河证券的三年期五星评级。(注:评级数据来源海通证券基金评价与研究中心2025年1月1日发布的《基金业绩排行榜》,截至2024.12.31。银河证券基金研究中心2025年1月4日发布的《中国基金业绩评价报告(周报版)》,截至2025.1.3。)

作为周杨目前在管时间最早、管理规模最大的一只产品,东方红远见价值混合A能够充分体现其投资特点。让我们来看一看。

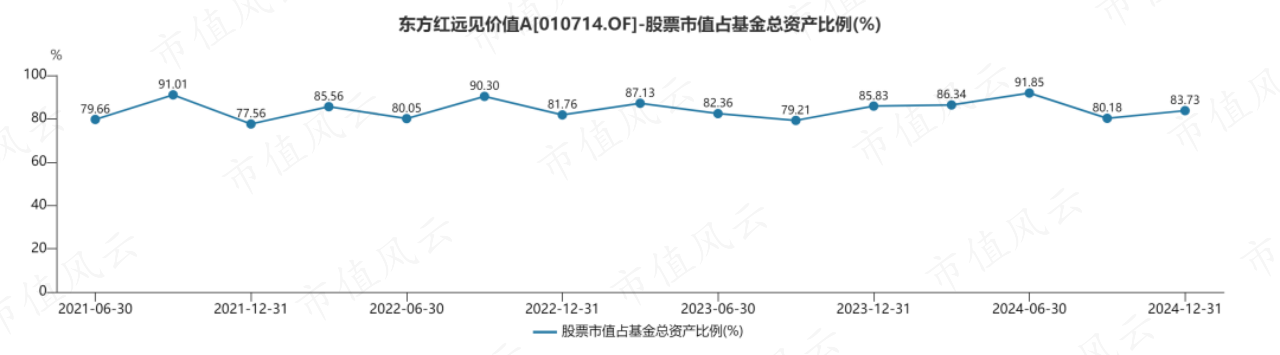

1、仓位择时

来源:产品定期报告,截至2024年12月31日

周杨会根据市场情况进行一定幅度的仓位调整,在东方红远见价值混合A成立之初,调整幅度略大,近3年幅度有所收窄,基本维持在85%±5%的范围内。

在周杨的理念中,个股的选择和仓位的调整依据是对确定性和预期收益率的判断,组合仓位则是多维度均衡视角下个股选择呈现的结果。

2、行业均衡

上文提到,周杨强调组合思维,通过多维度深层次的均衡构建相对反脆弱的投资组合,以抵御市场波动。

周杨重仓过的行业包括食品饮料、汽车、机械设备、医药生物、电力设备、交通运输、电子以及国防军工等,覆盖面较广。

从风险收益角度,东方红远见价值混合A受益于行业配置均衡,虽然偏重于配置成长股,但过去三年净值增长率跑赢了以大蓝筹为主的沪深300指数。

未来,随着经济复苏的逐步开展,成长风格有望引领市场发展,那么东方红远见价值混合A的“进攻性”还是值得期待。

概况综述:

周杨的投资框架不仅继承了东方红资产管理“幸运的行业、优秀的公司、合理的价格”的“三好”原则,还融入了对市场不确定性的深刻理解,通过深层次的均衡配置、多维度的预期差捕捉以及持续的价值刷新,实现了对牛熊周期的有效穿越。

展望未来,A股市场仍将置身于复杂的经济环境与多变的政策导向之下,不确定性与高波动性也仍然是长期特征。

在周杨的“反脆弱”体系里,信任就是反脆弱的一大武器。在每一次市场阶段性底部的时候,他常做的操作就是把组合集中在他最信任的品种和个股上。希望周杨凭借“反脆弱”思维构建的投资体系,能够在新的市场环境中继续挖掘更多的投资机会,实现资产的稳健增长。

未来随着经济的回暖,成长股可能会重新站上市场风口,当投资风格与市场风格匹配的时候,周杨又会拿出怎样的表现,笔者还是非常期待的。

注:根据产品定期报告,东方红远见价值混合(A类)2022-2024年净值增长率分别为-9.19%、4.52%、5.59%,同期业绩比较基准收益率分别为-14.29%、-8.77%、14.45%。东方红远见价值混合A业绩比较基准:沪深300指数收益率×60%+恒生指数收益率(经汇率估值调整)×20%+中债综合指数收益率×20%,基金经理周杨自2021.04.12即基金成立之日起管理。周杨管理的其他产品业绩:东方红远见领航混合发起(A类)2024年净值增长率为-2.30%,同期业绩比较基准收益率为14.45%,业绩比较基准为:沪深300指数收益率×60%+恒生指数收益率(经汇率估值调整)×20%+中债综合指数收益率×20%,周杨自2023.11.16日基金成立之日起管理;东方红启瑞三年持有混合(A类)2024年净值增长率为-1.70%,同期业绩比较基准收益率为13.78%,业绩比较基准为:沪深300指数收益率×70%+恒生指数收益率(经汇率估值调整)×10%+中债综合指数收益率×20%,周杨自2023.10.28起管理。以A类份额为例展示业绩。过往业绩不代表未来表现。

风险提示:东方红远见精选混合型证券投资基金是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种(债券回购、股指期货、国债期货、股票期权、信用衍生品、资产支持证券、科创板股票、北交所股票、港股通标的股票、存托凭证、参与融资)的风险、法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险以及其他风险。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。