货币政策宽松预期叠加“资产荒” 持续的背景下,近一年债市异常火热,即便纯债基金收益诱人,规模随之显著增长。

但也不得不提醒投资者,债券基金并非稳赚不赔,而且有时候跌起来也非常的酸爽。

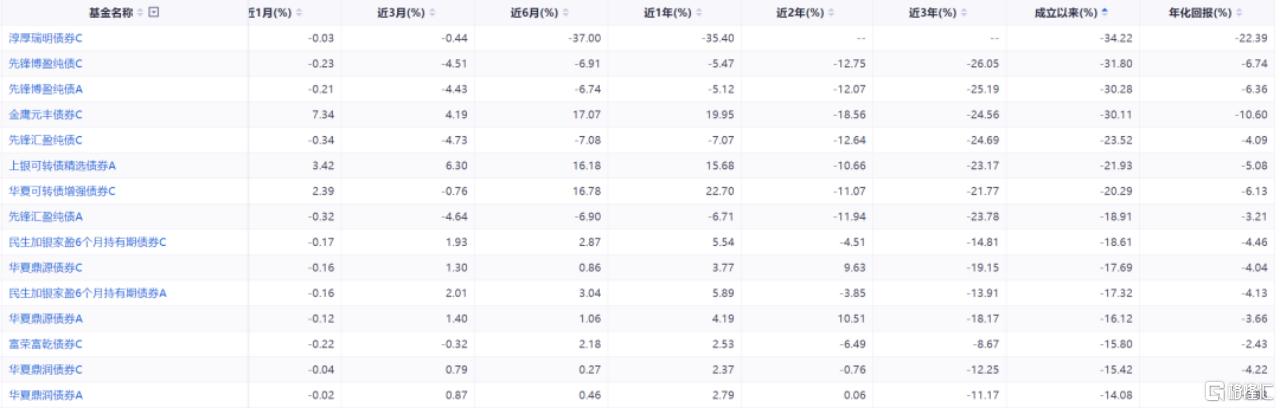

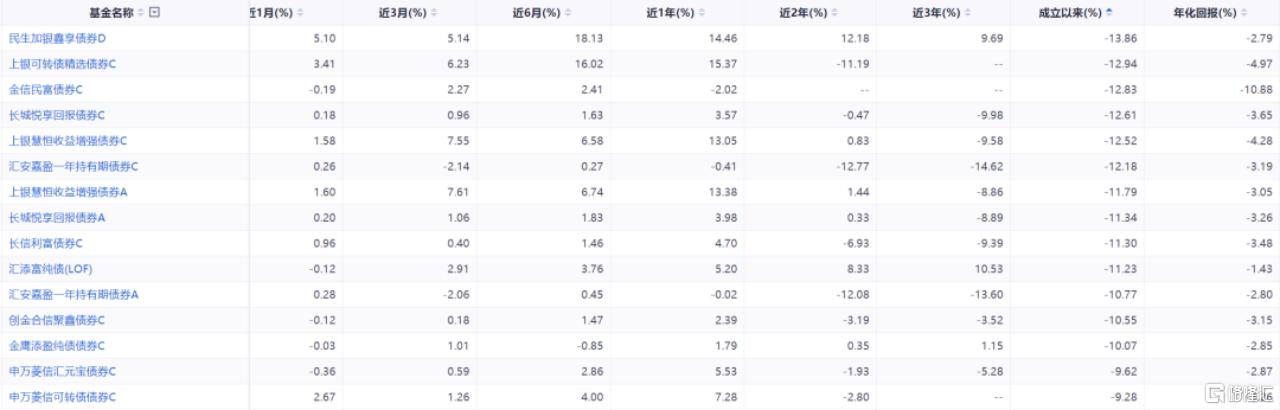

据iFind数据显示,截至目前有45只债券基金亏损(注:初始基金),其中9只亏损幅度超过10%。另外仅看近3年的表现,也有39只债基亏损。

目前市场上各类债基共有3764只,虽然45只亏损债基占比并不高,但是考虑到债基收益率较低,一旦买错基金往往意味着“万劫不复”。

所以投资债基,学会避雷比追求高收益更重要。

1、先锋博盈纯债A

追根溯源,多数债券亏损是踩雷所致,例如先锋博盈纯债A、先锋汇盈A。

截至2月5日,先锋博盈纯债A亏损幅度已经高达30.28%,是市场上唯一一只亏损幅度超过30%的债基。

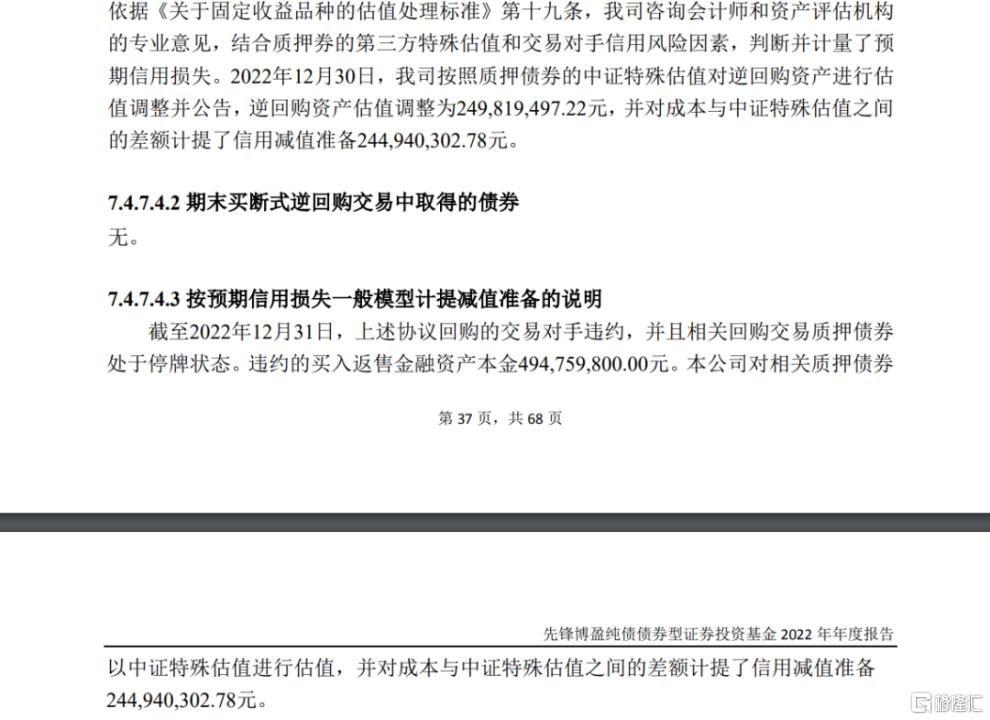

据先锋博盈纯债A的2021年年报,产品踩雷"16南三01"债券,该债券账面价值为9007.17万元,公允价值仅剩下2908.8万元。

在2022年11月先锋基金发布的《关于先锋博盈纯债债券型证券投资基金持有的债券调整估值的公告》中提及,先锋博盈纯债基金持有的“17南三01”和“16南三01”的估值价格被中证指数有限公司由中证普通估值价格调整为中证特殊估值价格。

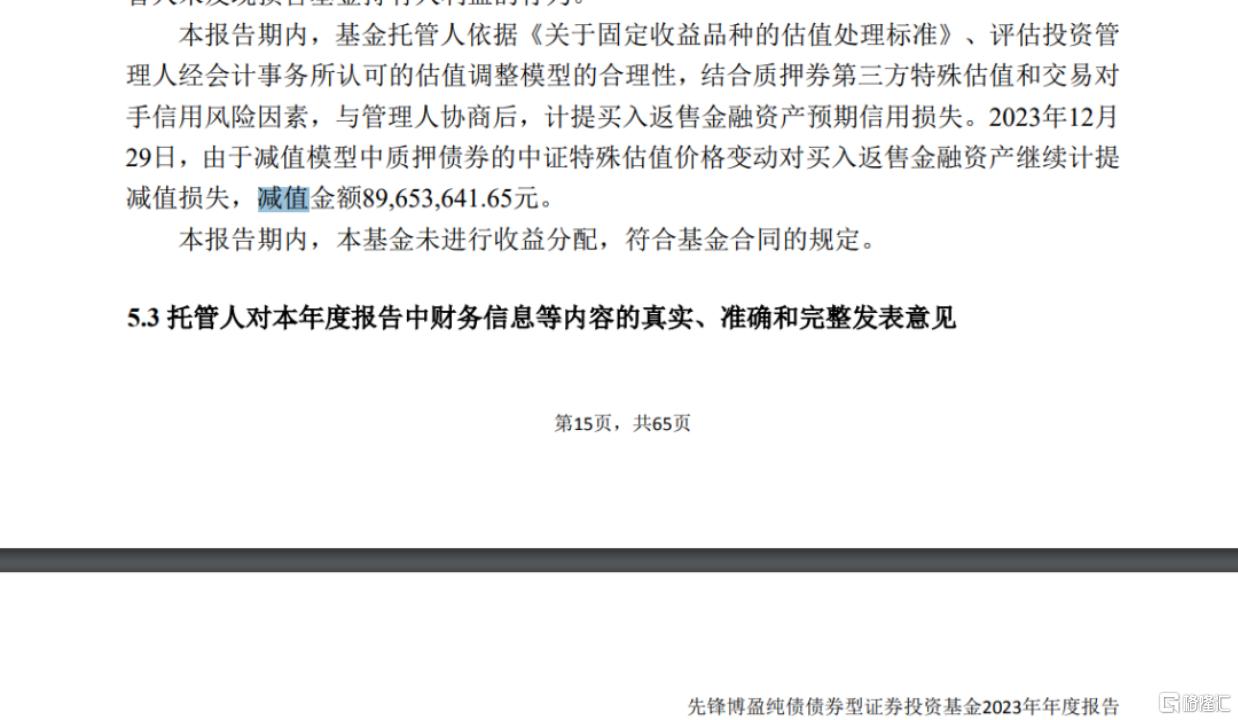

根据公告,2022年和2023年,先锋博盈纯债对相关资产分别做信用减值准备2.45亿元、8965.36万元。

除此之外,公允价值变动损益也在给先锋博盈纯债带来不小的负收益,这些尚未“落袋为安”的亏损相较于当年度的债券投资收益,占比极高。

看先锋博盈纯债A的业绩给基毛哥两个震撼:

第一、先锋博盈纯债A自2021年开始已经连续4年亏损,而且每年的亏损幅度如此稳定,这只债券真是奔着创造历史去的!

第二、先锋博盈纯债A每年这样的亏损幅度竟然不是每年的倒数第一,债基也真是藏龙卧虎!

不过庆幸的是,先锋博盈纯债和先锋汇盈应该是机构定制基金,一只规模12.76亿元,另外一只规模13.60亿元,两只基金机构持有比例高达99.98%,对普通投资者构成的杀伤不大。

2、上银可转债精选A

上银可转债精选也是一只奇葩的基金,截至目前亏损幅度高达21.93%。

资料显示,产品成立于2020年5月8日,由赵治烨与程子旭共同发行,但是在基金成立的第5天,程子旭竟然就离职了....

上银可转债精选之所以业绩如此糟糕,既有市场的因素,例如2022年和2023年可转债基金指数分别下跌了17.46%和2.89%。

当然,也有自身的努力,2021-2024年,上银可转债精选A分别跑输可转债基金指数11.98%、8.47%、0.32%和5.15%。

上银可转债精选成立以来共有4位基金经理参与过管理,但无论是相对业绩,亦或是绝对业绩都不能令人满意。

债券基金如何避雷、挑选

1、评估基金公司实力

实力较强的基金公司通常在投研团队、风险控制、信息系统等方面具有优势。可关注基金公司的整体业绩排名、行业口碑、管理规模等因素,选择大型、知名基金公司旗下的债券基金。

2、评估基金经理能力

了解基金经理的投资经验、业绩表现和投资风格。过往业绩不佳、投资风格不稳定或频繁更换基金经理的产品,投资风险相对较高。

如果实在不会挑选,其实可以问问AI,《谁是最好的基金经理?我们问了五家AI,ChatGPT的答案最搞笑》,我们此前测试了5家AI,给出的结果都是久负盛名的基金经理。

如果实在懒得选或者不会选,配置债券型指数基金也是不错的选择。

3、明确投资目标,分清楚债券类型

根据自己的风险承受能力和资金使用期限选择合适的债券基金,例如上文提到的可转债基金,兼具股性和债性,如果追求稳定收益显然不适合配置。

做资产配置的关键就是让各类资产特点鲜明、各司其职,这跟玩足球经理一个性质,买一个进攻能力很强的后卫无疑是在给球埋雷,而买一个防守能力很强的前锋,球队进攻又会非常抽象。

纯债基金:投资于纯债券,不涉及股票市场,收益相对稳定,适合极度保守型投资者。

一级债基:除了投资债券外,还可以参与一级市场新股申购,收益可能高于纯债基金,但风险也略高。

二级债基:不仅可以参与一级市场新股申购,还能在二级市场买卖股票,风险和收益水平相对更高,适合能承受一定风险的投资者。

可转债基金:主要投资于可转债,兼具股性和债性,其收益与股票市场和可转债市场的走势密切相关,适合对市场有一定判断、风险承受能力适中的投资者。