10月26日,首席财经获悉,海默尼药业股份有限公司(下称“海默尼药”)创业板IPO获深交所受理,华西证券担任保荐机构。

公司是一家从事药品研发、生产、销售及推广服务的综合性医药企业,从 医药销售起步,经过多年积累,建立了规范的运营管理体系,打造了专业的营销 团队,拥有了优质的客户资源,并逐步完成医药全产业链拓展。

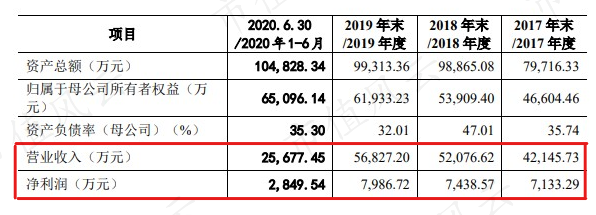

财务数据显示,2017年、2018年、2019年、2020年1-6月营收分别为4.21亿元、5.21亿元、5.68亿元、2.57亿元;同期对应的净利润分别为0.71亿元、0.74亿元、0.80亿元、0.28亿元。

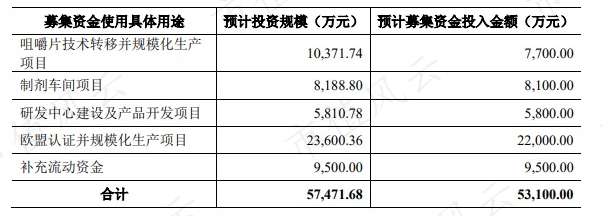

海默尼药称本次拟募资5.75亿元用于咀嚼片技术转移并规模化生产项目、制剂车间项目、研发中心建设及产品开发项目、欧盟认证并规模化生产项目、补充流动资金。

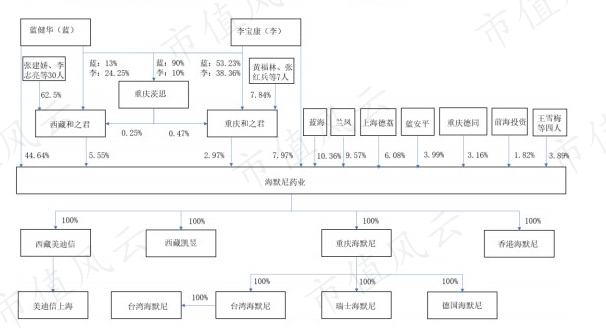

截至招股说明书签署日,蓝健华、李宝康夫妇直接或间接合计持有发行人 61.13%的股份,系发行人 控股股东、实际控制人。其中,蓝健华直接持有 16,071.2615 万股股份,持股比 例为 44.64%,李宝康直接持有 2,869.8681 万股股份,持股比例为 7.97%,同时, 蓝健华、李宝康夫妇通过西藏和之君和重庆和之君间接控制发行人 8.52%的股 份。

海默尼药坦言公司存在以下风险:

(一)药品迭代风险

药品开发领域的重大技术发现,可能促使疗效和安全性显著优于现有品种的 创新药物诞生,实现技术升级和药品迭代,从而对现阶段已上市药品以及其他不具竞争优势的在研药品造成重大冲击。如果发行人现有产品以及拟开发产品所覆盖的疾病治疗领域出现突破性技术进步,诞生更具竞争优势的创新药物,将会对发行人的生产经营、市场竞争力产生重大冲击。

(二)市场竞争风险

医药市场面临多方面的竞争,部分竞争对手可能拥有更雄厚的财务、研发及 其他资源,更强的技术实力,更灵活的定价,更容易被市场接受的营销策略,更 高的品牌知名度等,并可能通过提高其产品品质或降低产品成本以更快适应新技 术或客户需求的变化。发行人现有药品均存在类似产品的竞争。如果发行人无法持续推出具有市场竞争力的新产品,或者无法投入更多的财务资源、人力资源进 行技术开发、市场营销,可能导致市场份额与竞争力下降,进而对财务状况、经 营业绩产生不利影响。

(三)应收账款回款风险

报告期各期末,发行人的应收账款账面价值分别为 14,068.91 万元、18,967.40 万元、19,744.76 万元和 27,384.95 万元,占流动资产的比例分别为 40.67%、 48.55%、55.05%和 67.29%,对发行人的资产质量影响较大。未来,随着营业收入的不断增长,应收账款的总额可能继续增加,若催收不力或控制不当,则可能产生坏账的风险。

(四)收入和净利润波动风险

发行人结合自身实际与行业发展,审慎制定了未来发展规划,努力维持良好的业务增长水平。但是,市场环境的复杂性和不可预测性、行业政策的变化、自身经营面临技术、销售、管理、财务等多重经营风险可能会使发行人无法完成预定目标。同时,募投项目的实施和效果也存在一定程度的不确定性。如果上述风 险集中发生,或出现其他不可预测的事件,发行人存在营业收入、净利润波动的风险。

(五)毛利率波动风险

报告期内,发行人毛利率分别为 54.12%、66.24%、68.17%和 67.55%,呈逐 年上升趋势。面对未来可能的市场竞争加剧、人工成本增加、原材料及产成品采 购价格波动等影响,如果发行人不能有效应对,将面临毛利率下降的风险。